Unilever

Unilever è una delle maggiori multinazionali operanti nel settore dei beni di consumo. Il suo portafoglio di marchi diversificati, rappresenta una collezione di brand facilmente conosciuti dal consumatore. La riconoscibilità dei marchi e e il forte posizionamento nelle abitudini di consumo della classe media mondiale; permettono alla società di mantenere un elevato e profondo vantaggio competitivo. L’utilizzo di economie di scala e di una forte differenziazione geografica, rendono il giro d’affari di UL stabile e solido, anche in momenti di difficoltà e stress economico.

Unilever opera attraverso tre grandi divisioni

1) Beauty & Personal Care: nel 2020 ha realizzato 21 miliardi di ricavi con un margine operativo di 4,3 miliardi di euro. Nel 2016 i ricavi erano pari a 20.1 miliardi e il margine operativo pari a 3.7 miliardi di euro.

2) Home Care: nel 2020 ha realizzato 10,460 miliardi di ricavi con un margine operativo di 1,2 miliardi di euro. Nel 2010 i ricavi erano pari a 10 miliardi e il margine operativo pari a 0.949 miliardi di euro.

3) Food and Refreshement: nel 2020 ha realizzato 19 miliardi di ricavi con un margine operativo di 2,7 miliardi di euro. Nel 2010 i ricavi erano di 22 miliardi e il margine operativo pari a 3.1 miliardi di euro. In questo caso l’evoluzione dei dati è poco comparabile in quanto sono state effettuate alcune operazioni di dismissione di attivi.

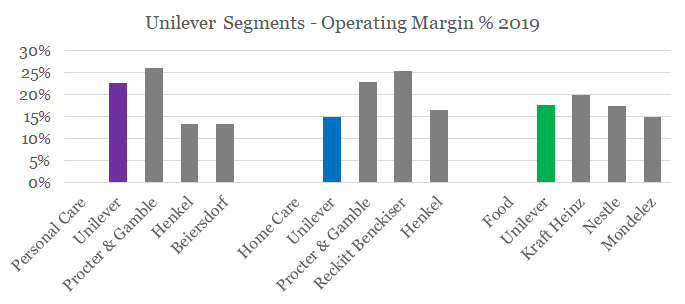

Come si evince dal grafico sottostante, che compara la marginalità delle tre divisioni di UL nel 2019 rispetto ad altre aziende concorrenti, solo la divisione Home Care è indietro a PG e RB con un margine operativo del 15%. Come vedremo in seguito l’azienda sta mettendo in atto una politica di riorganizzazione, disinvestendo alcuni marchi con bassa marginalità e crescita prospettica.

L’esposizione geografica del gruppo vede il predominio dei mercati emergenti con circa il 57% dei ricavi, nel quali tendenze di lungo termine come l’urbanizzazione e l’uscita dalla povertà di milioni di persone; sono dei chiari venti a favore della multinazionale anglo-olandese. I mercati sviluppati , sono il 43% dei ricavi totali.

Dopo aver fornito una breve descrizione di come opera la società, è fondamentale comprendere se Unilever è un business di alta qualità e come si è comportato negli ultimi anni.

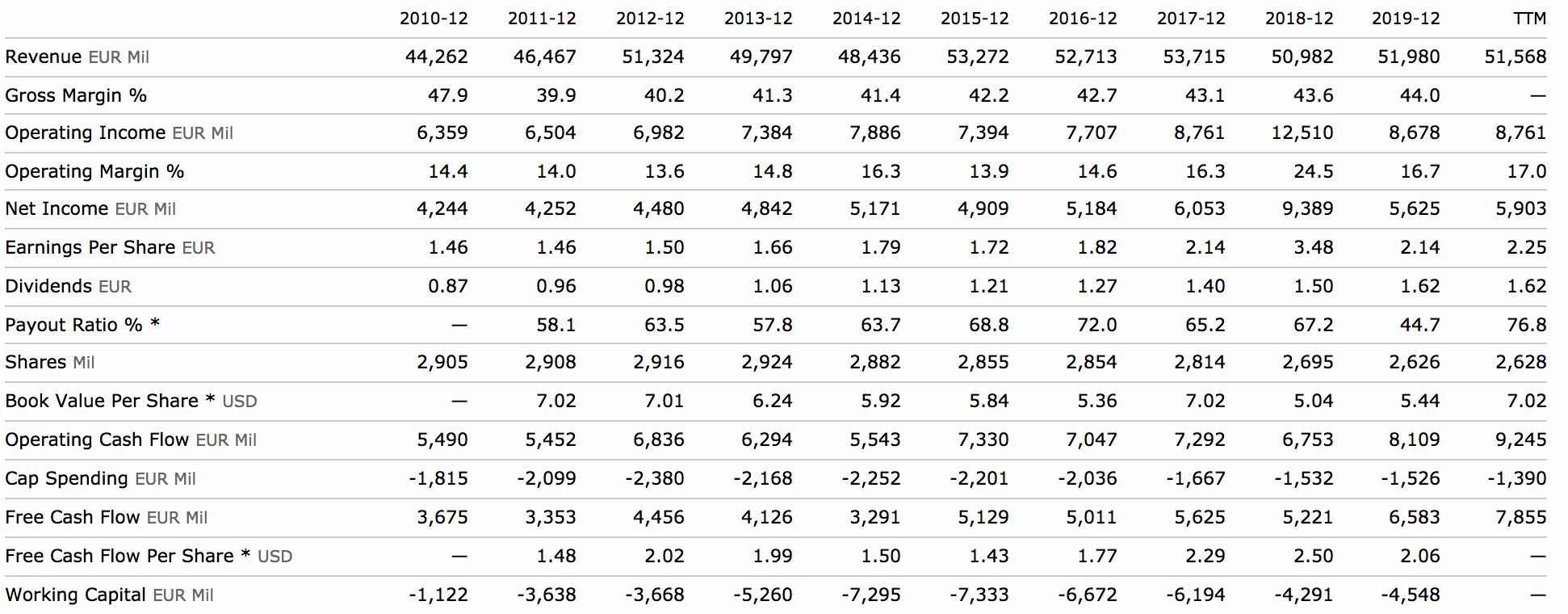

Nella prima tabella vediamo un riassunto dei principali dati di bilancio dell’ultima decade; qui sotto faccio un piccolo e conciso riassunto

I ricavi sono cresciuti in media ogni anno di circa 1,5%.; un tasso ordinario per una società della taglia di UL.

Il margine operativo ha ottenuto una crescita media vicina a 3%, e questo ci fornisce già un segno della forza economica di UL. Infatti il margine netto è passato dal 14% al 17%.

L’utile netto è passato da 4,2 miliardi a 5,9 miliardi e l’utile per azione da 1,45 a 2,25 con le azioni complessive scese da 2,9 a 2,6 miliardi.

Il flusso di cassa disponibile è cresciuto in media per ogni anno del 7%, raddoppiando il controvalore in 11 anni. Le spese in conto capitale nel periodo sono addirittura diminuite. Questa tendenza è molto importante e significativa, in quanto ci fornisce un chiaro punto di forza dell’impresa, la quale è in grado di perpetuare il suo modello di business con un basso tasso di nuovi investimenti. Inoltre il tasso di conversione dei flussi di cassa è superiore al 100%.

Nella seconda tabella è mostrata la dinamica della marginalità e della redditività del business. Come si nota il Roic e il Roe, sono in doppia cifra e ampiamente superiori al 10%. L’aumento del margine di profitto netto, assieme alla stabilità del capitale circolante, permettono una elevata stabilità dei flussi di cassa.

Il livello di indebitamento netto è in crescita negli ultimi anni, anche se l’utile operativo è in grado di coprire per 18 volte le spese per interessi. Tuttavia è da ricordare come per questi tipi di business, i cui flussi di cassa sono stabili, il livello di debito può anche essere superiore alla media storica.

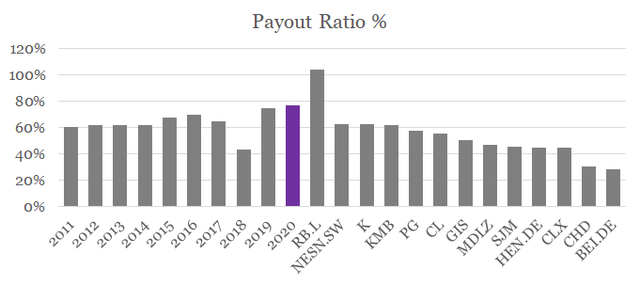

Il livello dei dividendo è cresciuto in media del 6% e rappresenta il 56% del flusso di cassa disponibile e il 77% dell’utile per azione. Sotto viene comparata il payout dei diversi concorrenti e l’evoluzione degli ultimi anni di UL,

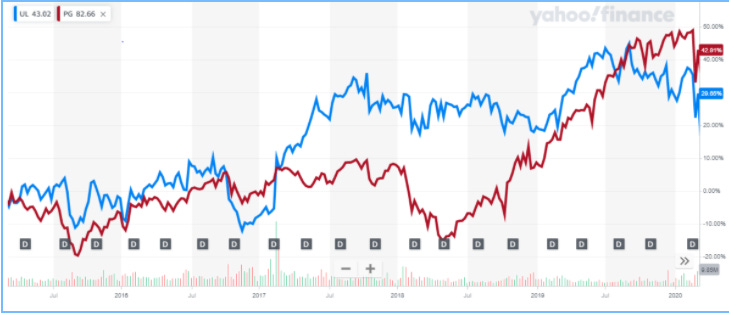

Ricapitolando i ricavi sono costanti, la marginalità è in aumento con un dividendo sostenibile, la cui crescita rimane continua. Il dividendo è da 55 anni in uno stabile incremento con un rendimento sul capitale proprio ancora elevato. Per quanto riguarda l’andamento in borsa, negli ultimi 5 anni il titolo UL ( blu ) ha evidenziato un rendimento inferiore a PG ( rossa ). Anche se la differenza, non è cosi ampia e fino a fine 2019 UL era salito maggiormente.

Ad oggi la capitalizzazione di mercato è pari a 118 miliardi di euro; con un valore d’impresa [ capitalizzazione di mercato + posizione finanziaria netta ] pari a 139 miliardi di euro. Sotto metto l’evoluzione del multiplo prezzo rispetto il flusso di cassa disponibile, confrontandolo con PG.

Come si vede fino all’inizio del 2019; UL aveva un premio rispetto a PG, da due anni l’andamento delle due società si è discostato abbastanza con la società proprietaria del marchio Gillette in deciso miglioramento. Ad oggi UL, quota 18x gli FCF del 2021 contro una media degli ultimi 5 anni di 19,5x. Anche il rendimento sul dividendo è sui massimi da 5 anni al 3,8% lordo. A differenza di PG, la quale ha speso 7,4 miliardi ricomprando azioni proprie, la società inglese concentra la sua politica di allocazione del capitale solo sul lato dei dividendi.

Hindustan Unilever Limited: Il Diamante della corona

Una delle gemme di UL è la sua storica esposizione in India attraverso Hindustan Unilever Limited. Hindustan è il leader indiscusso in India nel settore dei beni di largo consumo, presente da 130 anni nel paese asiatico. Per darvi un’idea della qualità del business, negli ultimi 10 anni il fatturato ha avuto una crescita annua del 9% con un ROCE del 128%. Sotto potete vedere la magnifica creazione di valore dell’impresa nello scorso decennio; UL detiene il 67% delle azioni di Hindustan; questa società ha un sacco di possibilità per continuare a crescere; in particolare può aumentare la sua quota delle vendite nell’online e accrescere la sua posizione dominante anche fuori dal mercato Indiano. Se i ricavi continuano a crescere vicino alla doppia cifra; è molto probabile che la marginalità e il flusso di cassa possano aumentare sopra la doppia cifra annua.

Ad oggi la quota detenuta da UL in Hindustan Unilever Limited è pari a circa il 25% della capitalizzazione di UL; in futuro continuerà a crescere, visto l’elevato tasso di sviluppo dell’economia indiana, la quale nonostante la pandemia; diventerà una delle principali economia mondiali. Essere azionista di UL, è una modalità interessante per avere un’esposizione sui mercati emergenti e in India, detenendo un’impresa di alta qualità.

Il 4 di Febbraio, UL ha comunicato i dati del bilancio 2020; i numeri confermano l’inviolabilità del vantaggio competitivo dell’impresa, anche se hanno un po’ deluso le aspettative del mercato. I ricavi hanno registrato una leggera flessione del 2,4%, causati dalla fluttuazione negativa dei cambi nei paesi emergenti. Il margine operativo è stato impattato dalla pandemia per lo 0,6% passando dal 19,1% al 18,5%. L’utile per azione è diminuito da 2,55 a 2,48 [ 2,65 € a cambi costanti ]. Il flusso di cassa disponibile, grazie a un capitale circolante in diminuzione è pari a 7,7 miliardi con un rapporto debito rispetto patrimonio netto di 1,8x [ debito netto di 20,9 miliardi ]. Il Roic, calcolato dalla società ammonta al 18%, di molto sopra il costo del capitale. Le vendite attraverso il canale del commercio online sono aumentate nel 2020 del 61% e sono complessivamente pari al 9% del fatturato. In Cina e negli Usa; le vendite attraverso il canale digitale sono aumentate nel 2020, rispettivamente del 54% e 123%. Proviamo ora ad analizzare le prossime scelte strategiche comunicate dal team di gestione di UL. Il prossimo piano strategico è delineato attraverso cinque grandi aree

1) Il potenziamento dei marchi, già presenti nel portafoglio con una concentrazione sul segmento Beauty e Nutrition, i quali presentano una maggiore crescita futura.

2) Portare anche alle nuove generazioni la rilevanza e l’accessibilità dei marchi di UL, anche con lo sviluppo online e con campagne a impatto positivo su tematiche come la sostenibilità.

3) Accelerare la crescita in Usa, India e Cina. In paesi come Indonesia, Filippine, Tailandia e Messico, il volume di vendite dovrà nei prossimi anni crescere più velocemente, diventando sempre più rilevante. Negli Usa, la crescita dell’economia per i prossimi 10 anni è vista in media del 3% in termine nominali, questa tendenza favorevole porterà nuove occasioni di incremento sia del fatturato che delle marginalità.

4) Accelerare la vendita attraverso il canale online, il quale permetterà di ottenere un maggior contatto con i giovani consumatori. L’impatto dell’online è pari al 9% sul fatturato; nei prossimi anni dovrebbe almeno raddoppiare

5) Costruire ed elaborare con attenzione una struttura manageriale più snella e flessibile

Venendo, agli obiettivi di lungo periodo; UL prevede una crescita dei ricavi tra il 3% e il 5%, grazie all’incremento della marginalità l’utile crescerà di più. Inoltre il flusso di cassa disponibile rimarrà in stabile rialzo. Per quanto riguarda la parte patrimoniale, il rapporto tra debito netto e patrimonio rimarrà vicino alle 2 volte con un rendimento sul capitale investito > del 15%. I risparmi di costo saranno pari a 2 miliardi nei prossimi tre anni. Per quanto riguarda l’allocazione del capitale in eccesso, è confermato lo sforzo di continuare a far crescere il dividendo. Nondimeno è importante ricordare come negli ultimi 5 anni, UL ha intrapreso un severo piano di piccole acquisizioni , seguite da alcune dismissioni di marchi non ritenuti più rilevanti,

Valutazione

Negli ultimi tre anni (non tenendo in considerazione i 7,1 miliardi di euro del 2020) il flusso di cassa disponibile è stato pari a 6 miliardi di euro ( 2,24 per azione ). Ipotizzando una crescita media annua del 6%, nel 2025 il flusso di cassa disponibile sarebbe di 8,1 miliardi pari a 2.95 per azione. Applicando un multiplo di 20 volte arriviamo a una capitalizzazione di 161 miliardi e a un prezzo per azione di 58 euro. A questa stima non si aggiunge una diminuzione del numero di azioni in circolazione, visto la politica di allocazione del capitale di UL. Nel caso la stima del valore intrinseco dovrà essere ulteriormente alzata. Ritengo un multiplo di 20 volte il flusso di cassa libero giusto e ragionevole, in quanto la qualità della società è risaputa. Il rendimento medio atteso sarebbe pari al 7%, a cui si somma il rendimento del dividendo lordo paria al 3.8%, ottenendo un ritorno complessivo per l’azionista di circa 11%, in uno scenario conservativo e attuabile.

Motivi della diminuzione del prezzo azionario

bassa crescita futura e business noioso

poche operazioni di acquisizione di grossi business e meno aggressività nell’allocare il capitale in eccesso

l’aumento dei tassi d’interesse è una segnale per una rotazione dei portafogli degli investitori verso imprese più legate al ciclo economico

dal 2019 Alan Jope è diventato il nuovo amministratore delegato del gruppo, sostituendo Paul Polman, il quale è stato l’artefice dello sviluppo nei mercati emergenti

importante presenza nei mercati emergenti, i quali negli ultimi anni hanno reso meno delle attese e dei precedenti storici.

Punti di forza

Impresa di alta qualità, la quale ha moltiplicato il prezzo di borsa di 120 volte dal 1990

la redditività sul capitale è maggiore di circa 2 volte il costo medio del capitale, questo significa che a lungo termine UL crea valore per i suoi azionisti. La forte redditività, permette di mantenere un flusso di cassa libero per gli azionisti costante, in grado di far distribuire un dividendo in graduale incremento.

ampia porzione dei ricavi nei mercati emergenti, i quali sono attesi in crescita nei prossimi decenni

forte identificazione del consumatore verso i suoi marchi, la quale permette un basso tasso d’investimento in conto capitale e una gestione ottimale del capitale circolante

Concludendo, ritengo UL un buon investimento a lungo termine, visto il prezzo attuale e il forte modello di business sottostante