Tamburi Investment Partners S.p.A. (“TIP”)

Tamburi Investment Partners S.p.A. (“TIP”)

Non sono un grande sostenitore delle scrivere idee d’investimento attraverso i blog o le pagine internet per alcuni motivi:

Bias cognitivi = più parli e ti concentri a spiegare società quotate sul mercato finanziario più sei vittima del famoso status quo bias, che consiste nella preferenza per la situazione attuale rispetto ad altre possibili.

Incertezza = difficoltà di fare previsioni sul futuro, nonostante l’enormità di informazioni che abbiamo a disposizione dobbiamo sempre rimanere molto umili e prudenti sulle prospettive di un business. Una delle lezioni, che ho cercato di imparare, in questi pochi anni da investitore è quello di essere molto flessibile e di ammettere velocemente gli errori.

Arbitraggio temporale = ogni tipologia d’investimento è una modalità per conservare e aumentare il proprio potere d’acquisto nel futuro. La parola futuro, negli ultimi anni si è sempre maggiormente ristretta per la tematica degli investimenti finanziari. La dittatura del corto termine è una delle forze maggiori che spiegano la forte underperformance dei fondi comuni rispetto agli ETF. Una dei grandi vantaggi di essere un investitore privato è quella di avere un lasso di tempo più lungo; ricordando che le imprese non si sviluppano e prosperano in una settimana.

Nonostante queste miei dubbi e critiche vado a presentare un’impresa italiana che ritengo sia sempre interessante e permette di ottenere un buon rendimento a lungo termine ( 3-5 anni ).

TIP è una holding italiana, con un portafoglio di imprese, sia quotate che private, con un track record di altissima eccellenza.

Dal 2014 il titolo ha offerto un rendimento medio del 18%, ciò significa raddoppiare ogni 4 anni il proprio investimento.

Sotto un grafico dove vengono riepilogate un po’ tutte le diverse partecipazioni del gruppo

TIP, dal suo inizio ha sempre rappresentato una collezione di imprese con ottime prospettive di crescita e marchi unici, ma negli ultimi anni la filosofia TIP è stata una delle armi più importanti in ogni investimento, che il gruppo ha operato.

La filosofia di Tamburi

Da sempre gli investimenti del Gruppo si sono focalizzati in società leader nel proprio settore, con vantaggi competitivi chiari e un lungo percorso di crescita futura sia organica che attraverso acquisizioni. Uno degli esempi più chiari ed eclatanti è stato l’investimento nel gruppo industriale Interpump, che si è convertito negli anni in quello che gli americani chiamano un serial acquirer, in quanto attraverso acquisizioni fatte a un buon prezzo continua a crescere vicino alla doppia cifra sia i ricavi che in maniera più elevata il margine operativo, grazie ad un efficiente leva operativa.

Oltre la capacità, di scovare imprese del genere; in grado di creare enorme valore, il management di TIP è in grado di sviluppare una cultura imprenditoriale unica nel panorama italiano, grazie sicuramente a un solido network, coltivato in più di 30 anni di attività. TIP è visto, da diverse imprese che sono in procinto del difficile passaggio generazionale o vogliono diventare campioni internazionali, come un interlocutore perfetto, anche nel momento in cui sono pronti per effettuare il passo complicato della quotazione in borsa.

Anno 2021

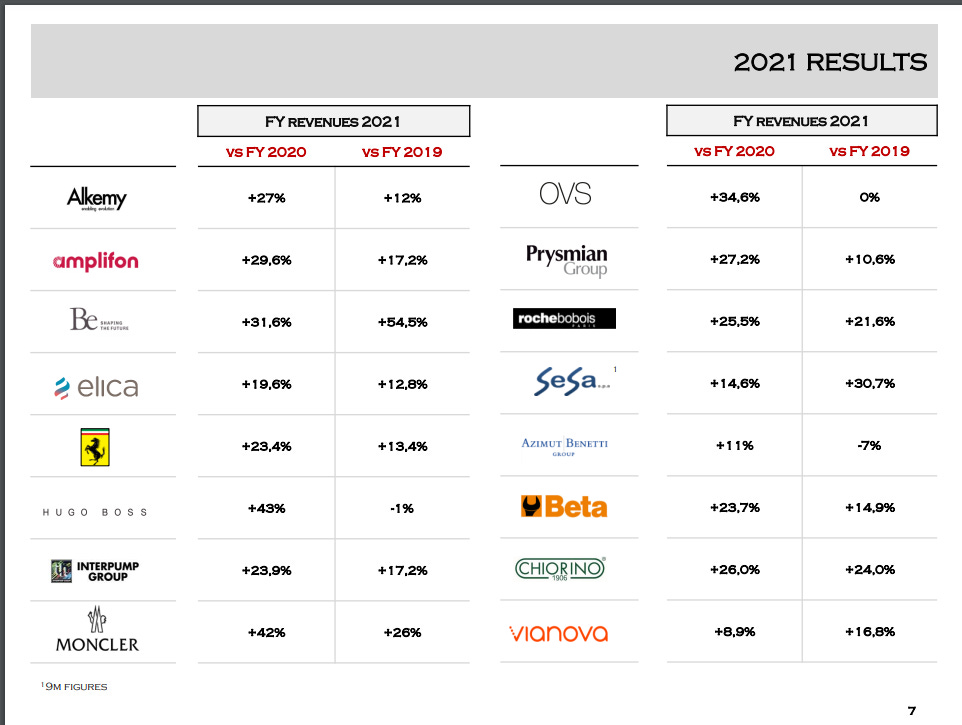

Sopra vengono riportati in termini percentuali il livelli di crescita delle maggiori partecipate; quasi tutte registrano ottimi dati a livello di fatturato. Per quanto riguarda le società non quotate; è da osservare con molto ottimismo l’evoluzione di Chiorino ( Tip controlla il 20% delle quote), la quale verrà portata sul mercato italiano entro il secondo trimestre. Leader nella produzione di nastri trasportatore, dall’entrata di TIP, ha visto un forte sviluppo internazionale, con la divisione americana in grado di generare da pochi decimali di milione di euro a 10 milioni di fatturato nel 2021, in un intorno temporale di 4 anni. Dopo aver chiuso l’anno con 140 milioni di fatturato e 35 di Ebitda, l’impresa italiana è pronta a fare il salto di qualità, attraverso un percorso di quotazione, che potrà permettere di concentrarsi anche sul mercato asiatico.

Eccellenti i dati di di Azimut Benetti, principale operatore del settore delle barche di grandi dimensioni, che termina un 2021, con 843 milioni di ricavi, 65 milioni di euro di Ebitda e 70 milioni di liquidità netta. Il buon momento del settore è dimostrato anche dal portafoglio ordini di 1,5 miliardi e dall’interesse degli investitori, basta pensare alla recente quotazione di Ferretti. Anche Beta Utensili, ha raggiunto ottimi risultati nel 2021, con ricavi a 204 milioni ed Ebitda a 31 milioni, grazie a un sentiero di crescita inorganica che continua dal 2016. Alpitour ed Eataly sono le due società che hanno maggiormente risentito della pandemia, ma entrambe hanno chiuso l’anno sopra le aspettative e sono pronte a capitalizzare al meglio il forte rimbalzo che prima o poi ci sarà nel settore turistico e della ristorazione. Entrambe le società continuano ad ottimizzare la loro struttura operativa, attraverso nuovi investimenti e con unasana posizione patrimoniale. Eataly ha beneficiato del buon momento del mercato americano, il quale si è già ripreso dalla pandemia; invece in Europa la situazione del settore della ristorazione rimane più traballante, come si vede anche dall’ultima apertura a Londra, che non per ora non sta generando forti numeri. La situazione di Alpitour, rimane difficile, anche se già da fine 2022, i numeri dovrebbero migliorare.

Da un punto di vista aggregato TIP chiude il 2021, a livello consolidato, con un utile netto pro forma di 127,9 milioni (36,4 milioni al 31 dicembre 2020) e con un patrimonio netto consolidato di circa 1,26 miliardi (rispetto a 1,07 miliardi al 31 dicembre 2020) dopo distribuzioni di dividendi per circa 31 milioni e acquisti di azioni proprie per circa 17,2 milioni. A fronte di investimenti diretti di poco superiori al miliardo effettuati finora, al 31 dicembre 2021 le attività del gruppo TIP ammontavano – ai valori di mercato alla data per le società quotate – a circa 2,6 miliardi di euro a fronte di poco più di un miliardo dei relativi valori di carico. Considerando l’effetto dei club deal promossi da TIP il valore di mercato degli investimenti effettuati supera i 5 miliardi.

Ultime Operazioni

Da segnalare l’ultima operazione su Landi Renzo, attraverso il progetto Itaca, che era stato lanciato con la finalità di entrare in imprese da rilanciare. In questo caso, oltre ad essere entrati a un prezzo favorevole circa 0,6 vs lo 0.9 attuale, viene dato un supporto finanziario al fine di rilanciare l’azienda, che potrà beneficiare anche del focus sul business dell’idrogeno e del biometano. LR con 25 milioni di Ebitda e 125 di debito netto, dopo l’aumento di capitale, potrà approcciare con maggiore tranquillità un piano di sviluppo interno, con la possibilità di cogliere opportunità di M&A. Anche gli investimenti nel mondo digitale, continuano ad essere centrali, come si vede in DoveVivo, portale di co-working e di abitazioni simile a ABNB e in LIO Factory, piattaforma di investimenti alternativi, fondata da ex dipendenti di TIP. Da segnalare come le ultime due dismissione sulle quotate Be Think Solutions e Prysmian hanno portato al gruppo delle forte plusvalenze. In BE, Tamburi aveva iniziato ad investirci nel 2014, quando il titolo stava a 0,4. Ricordo che Engineering ha lanciato un’OPA a 3,45 per azione. Un altro investimento interessante, che potrà dare ottimi frutti è quello fatto sull’impresa tessile Limonta, azienda attiva nell’alto di gamma del settore tessile, per un investimento complessivo di circa 89 milioni di euro ( 25% della società).

Con l’entrata di TIP, Limonta, si candida ad essere un consolidatore del mercato italiano, che è caratterizzato da imprese familiari con pochi dipendenti; con il cassa circa 90 milioni approfitterà degli effetti negativi della possibile crisi energetica, che andrà a pesare su diverse aziende meno attrezzate.

Valutazione

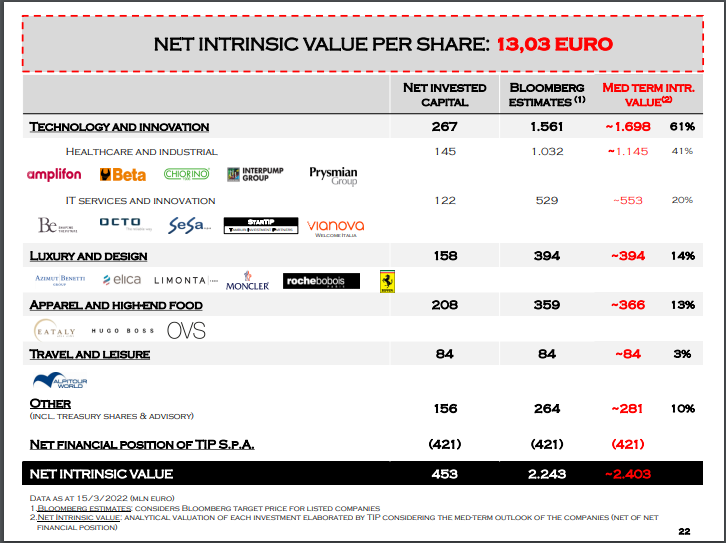

Il NAV per azione del titolo è prudentemente vicino a 13 euro per azione contro gli 9 a cui scambia in borsa.

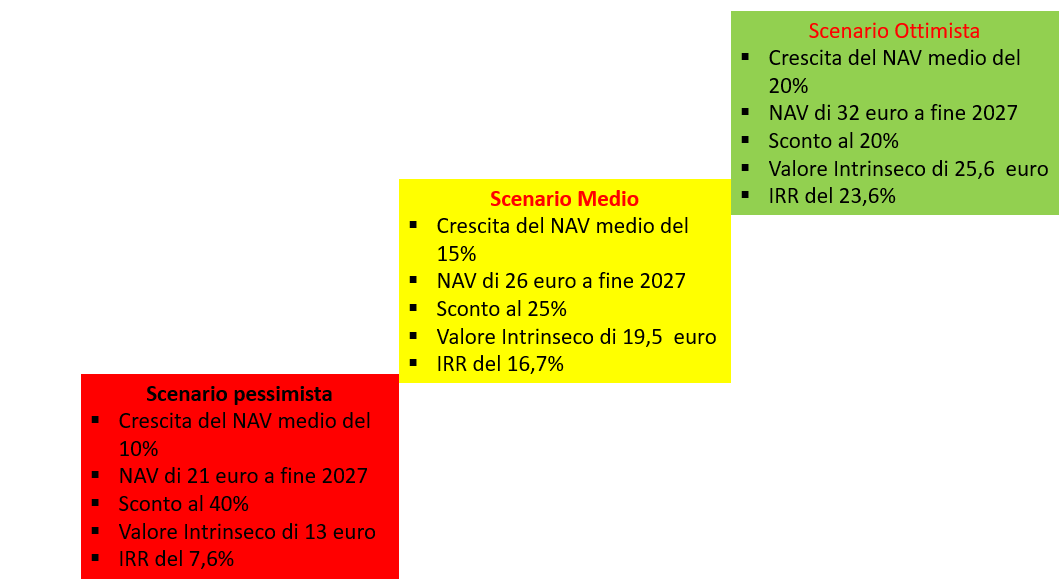

Sotto propongo tre scenari con un’ottica temporale di 5 anni senza prendere in considerazioni i dividendi e gli acquisti di azioni proprie che saranno fatti del valore intrinseco di TIP.

Azionariato

Forte allineamento tra il management e gli azionisti di minoranza; con i soci di maggioranza, investitori anche nei diversi Club-Deal.

Conclusione

Continuo a ritenere il titolo molto interessante, in quanto offre un’esposizione a forte sconto sul Made in Italy e sui settori che continueranno, in futuro a crescere. Penso che investire in TIP, sia anche la modalità migliore per chiunque voglia avere una parte del proprio portafoglio sull’Italia, con un rischio politico ridotto.