Riassunto settimanale del 31/07/2022

Riassunto settimanale del 31/07/2022

Termina il mese di luglio, con un deciso rimbalzo sia per i mercati azionari che per i titoli di stato; entrambi recuperano una parte delle perdite del primo semestre.

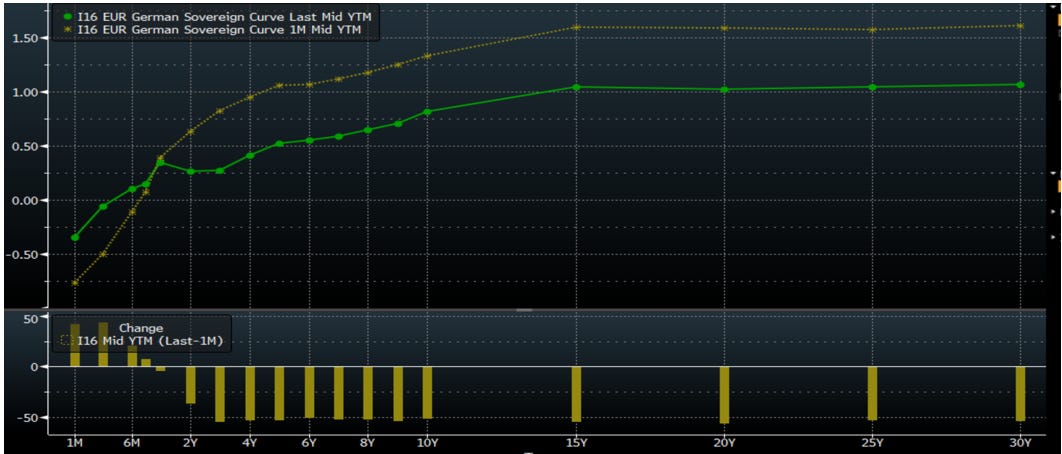

Il continuo calo dei tassi d’interesse, nel mese di luglio con il dieci anni americano sceso di 40 punti base, toccando il 2,7% rispetto il livello del 3,5%; congiuntamente alla stagione societaria non cosi brutta rispetto alle stime; ha permesso allo S&P 500 di chiudere il miglior mese di luglio come variazione positiva percentuale dal 1939. Anche in Europa la curva dei rendimenti tedesca, ha visto una determinata discesa dei rendimenti della parte più a lungo termine, sui timori di una recessione.

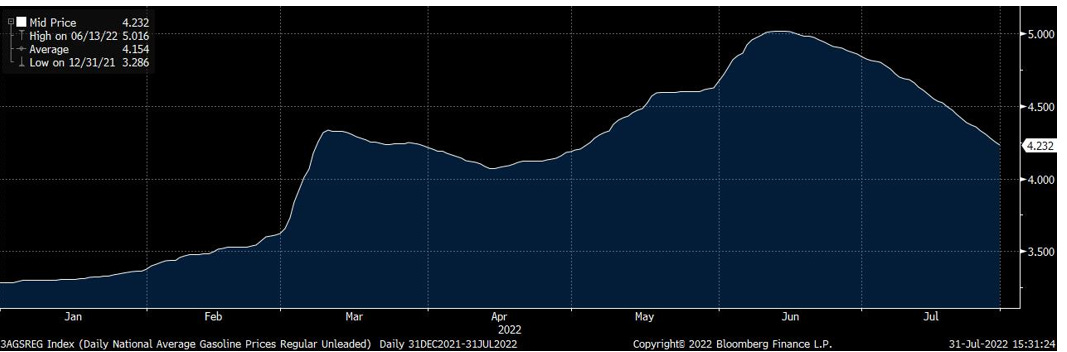

Anche i titoli di stato italiani con durata a dieci anni sono scesi di 25 punti base nel mese ( dal 3,25% al 3% ), nonostante la caduta del governo Draghi e le elezioni a fine settembre. Il forte movimento sui tassi ha favorito maggiormente il settore tecnologico +11%; anche in Europa gli indici hanno recuperato circa il 5%. Le materie prime hanno consolidato la tendenza negativa, con il buon segnale del prezzo al gallone della benzina negli USA, in discesa di quasi un dollaro dai massimi.

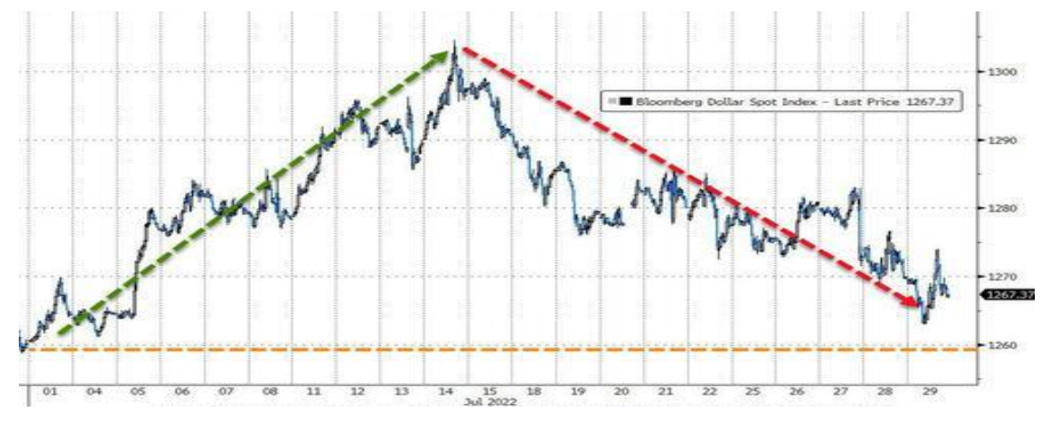

Resta in Europa, la complicata questione del gas russo, il quale continua ad essere usato come arma di ricatto. Oltre l’ulteriore taglio del gas da parte di Gazprom, per una nuova turbina difettosa, abbiamo avuto nella settimana la conferma dello stop della fornitura del gas alla Lettonia. Il dollaro, che aveva iniziato con molta forza il mese alla fine ha ridotto quasi a zero la propria rivalutazione verso le altre valute, sulla narrativa di una Fed arrivata al picco nel restringere la politica monetaria.

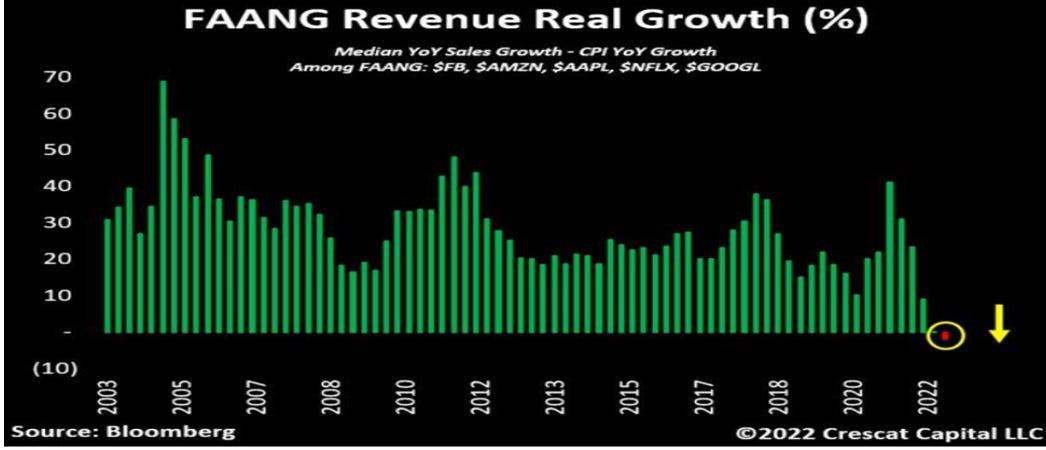

Siamo a metà del rilascio dei dati semestrali in USA e all’inizio in Europa. Partendo dagli USA il 56% delle società ha riportato i dati, il 73% con utili sopra le attese; in aggregato le sorprese sugli utili sono al 3,1% rispetto una media vicino al 7% degli ultimi 5 anni. In termini di fatturato il 66% delle imprese ha battuto le stime, anche qui sotto la media del 69% degli ultimi 5 anni. In generale i dati non sono molto lontani dalle aspettative e non si sono visti molti titoli reagire negativamente all’uscita dei dati. Riassumendo i dati micro in Usa, sono meno buoni dello scorso anno in aggregato, ma non mostrano una tragedia, che molti aspettavano. In Europa, i primi dati sono buoni, altresì grazie al declino del dollaro. Delle 98 imprese su 600 dello Stoxx che hanno rilasciato i dati; il 57% ha battuto le stime, meglio della media storica degli ultimi 5 anni che si colloca al 53%. Anche sui ricavi il 68% ha annunciato numeri migliori delle attese. Nella settimana i dati delle Fang, hanno portato una ventata ottimista sul mercato, nonostante sia la crescita del fatturato che l’utile netto registra livelli di crescita in drastica riduzione. Naturalmente il dollaro forte unito agli effetti della guerra e all’aumento dei prezzi hanno pesato sulla crescita nel trimestre, ma per esempio META ossia Facebook ha registrano una diminuzione del fatturato del 1%. Google e Microsoft, sono migliorate entrambe nella top line del 12%, ma gli EPS sono aumentati del 5% per Microsoft e diminuiti del 11% per Alphabet. Amazon ed Apple hanno riportato un po’ meglio delle attese, AWS continua a crescere del 30% e la vendita di Iphone ha superato la stima degli analisti. Al di là della minor crescita Apple ha fatto 83 miliardi di fatturato e 19 miliardi di utile netto, sono numeri pazzeschi.

Il forte pessimismo ha inoltre permesso una forte reazione ai numeri, che sono caratterizzati da molte ombre e qualche luce. Google ha guadagnato nella settimana il 7,8%, Amazon il 10,24%, Apple il 5,36% e Microsoft il 7,83%.

Angolo Macro

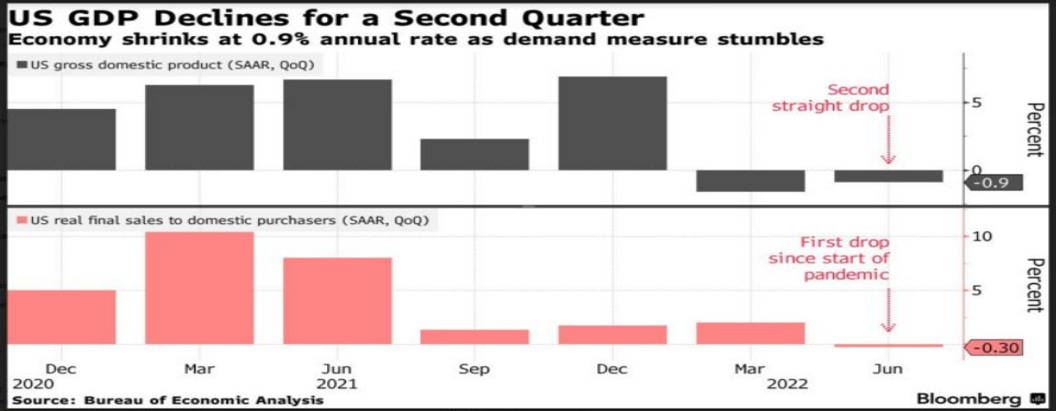

La Fed ha alzato per la seconda volta di fila i tassi di 75 punti base, arrivando al 2,5%. Le prossime mosse dipenderanno dai prossimi dati sull’inflazione, anche se Powell ha fatto trasparire un rallentamento dei rialzi, con il mercato che vede un rialzo di 50 punti base nel prossimo meeting e poi due rialzi di 25 punti base consecutivi. Sul lato della diminuzione del bilancio, Powell si è mostrato prudente, con la conferma di un declino degli attivi della Fed di 2 Triliardi in due anni. Il conseguimento del tasso neutrale, secondo Powell è stato raggiunto, nonostante l’inflazione rimanga al 9%. Sul lato della crescita la Fed non vede conclamati segnali di recessione nel breve termine, ma iniziano a farsi sentire gli effetti negativi dell’inflazione sui ceti meno abbienti. Un giorno dopo la Fed, sono usciti i dati sul PIL, -0,9% dopo il -1,6% del primo trimestre. Questa è la prima delle tre letture sul PIL e quindi è probabile che il dato venga poi ridotto, ma in ogni caso l’economia è in recessione tecnica, o almeno cosi dovrebbe essere, visto che certi politici e banchieri centrali subito hanno detto che è solo un numero e non gli si deve dare peso. Non è recessione, perché il mercato del lavoro è forte e i consumi tengono, anche loro usciti in crescita solo del 1% nel secondo trimestre, dopo il +1,8% del primo trimestre. Vedremo cosa dirà il NBER, l’istituto indipendente che certifica le recessioni.

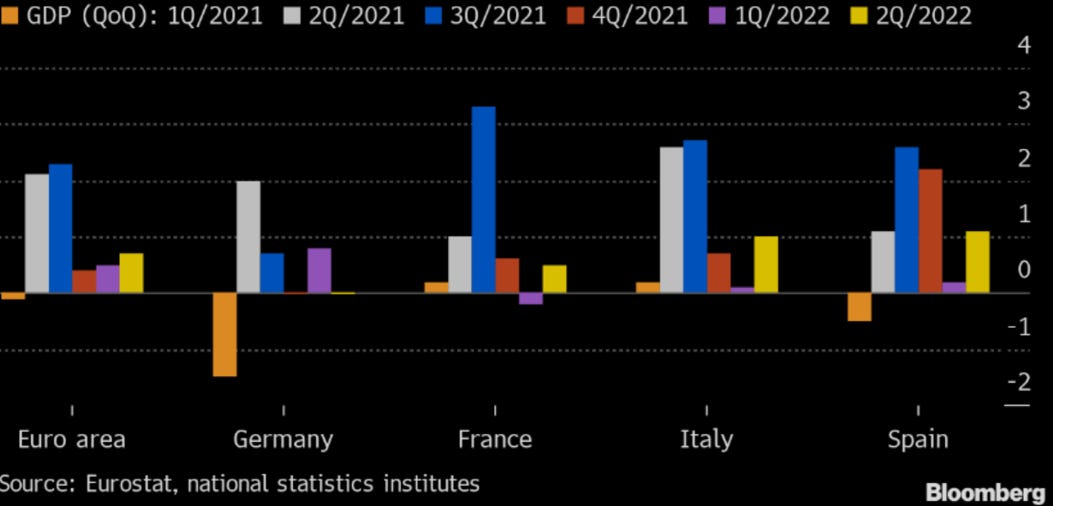

In Europa sono usciti i dati sia sul PIL che sull’inflazione dei diversi stati. Il PIL della zona euro è cresciuto dello 0,7% rispetto allo 0,2%, nonostante la Germania abbia registrato una crescita nulla nel secondo trimestre. Bene Italia e Spagna in crescita rispettivamente del 1% e del 1,1%, grazie al turismo e ai forti piani di aiuto all’economia.

L’inflazione continua ad essere molto alto +4% anno su anno quella core e +8,9% anno su anno la globale, con ancora una decisa salita dei prezzi dei beni alimentari e dell’energia. L’indice IFO tedesco non preannuncia nulla di buono per il futuro.

Dati societari prossima settimana

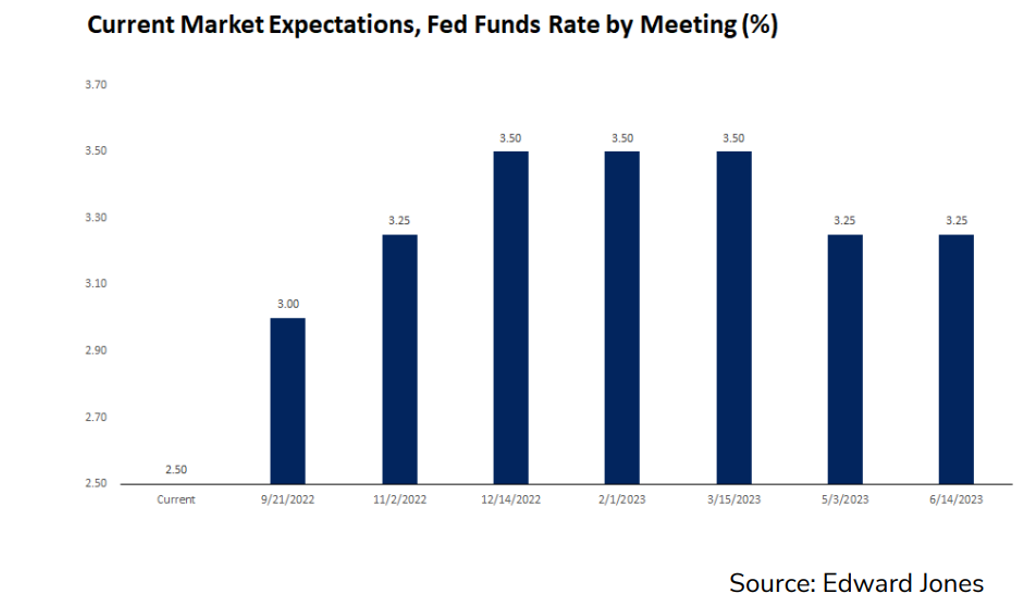

Grafico della settimana

Il grafico rappresenta con chiarezza le aspettative su come si muoveranno in futuro i Fed Funds.

Arrivederci alla prossima newsletter!

Filippo Pasini