Riassunto settimanale del 24/07/2022

Riassunto settimanale del 24/07/2022

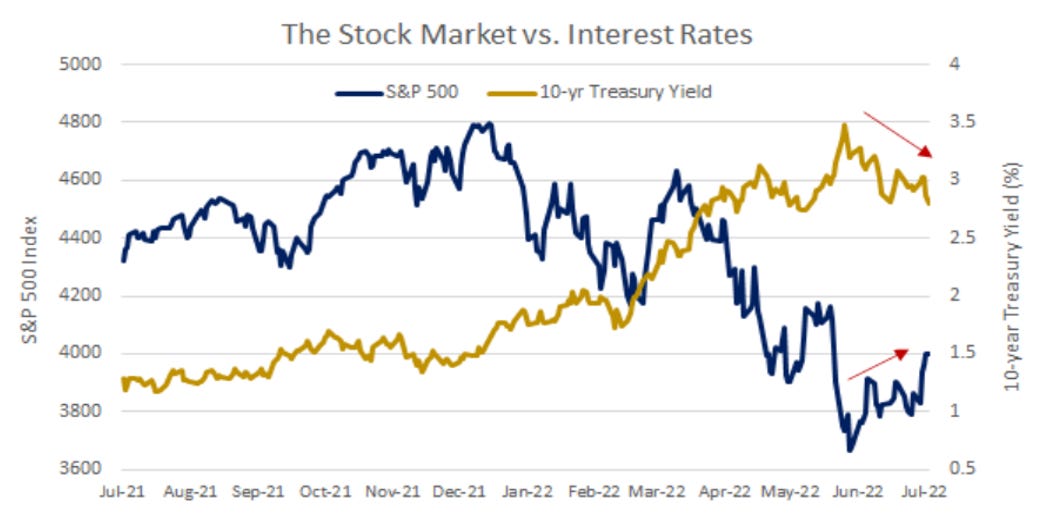

Continua il trend di diminuzione dei tassi d’interesse negli stati uniti con il decennale che finisce la settimana in discesa di 20 punti base dal 3% al 2,8%, consentendo ai listini azionari americani di terminare in territorio positivo, con il Nasdaq in avanzata di circa il 3%.

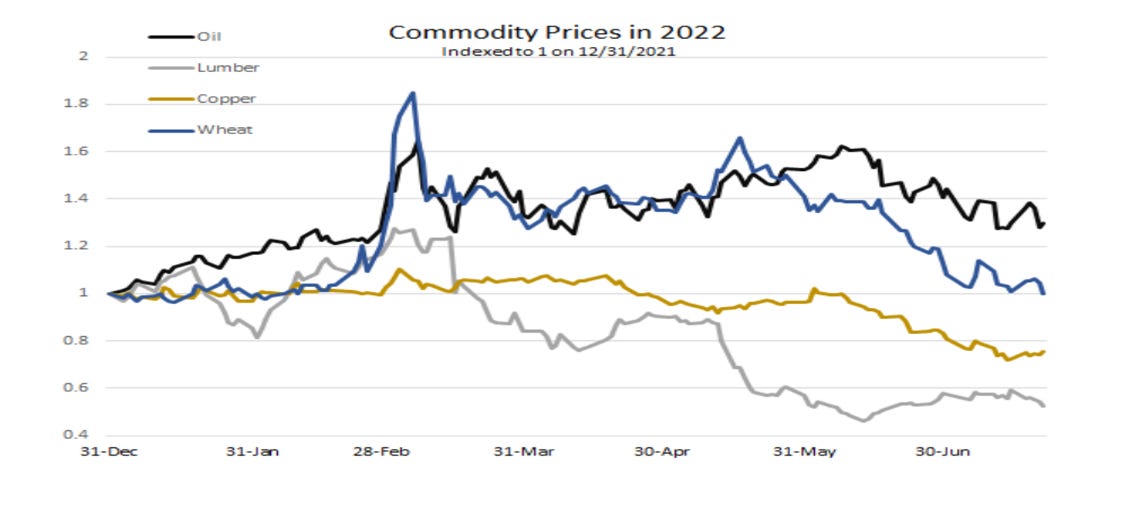

Il rischio recessione, percepito come sempre più probabile, è visto più sopportabile, in quanto potrebbe essere una freddura economica più tecnica e di dimensioni meno gravi, ha portato a un buon recupero dei tassi d’interesse, che avevano raggiunto un livello di massimo al 3,5%. Anche le materie prime vedono una nuova fase di diminuzione dei prezzi, con il settore agricolo in calo anche grazie al patto tra Ucraina e Russia per l’esportazione del grano, firmato in Turchia. Il dollaro rimane forte, attendendo la riunione della Fed della prossima settimana, che vede le previsioni collocarsi verso un rialzo di 75 punti base.

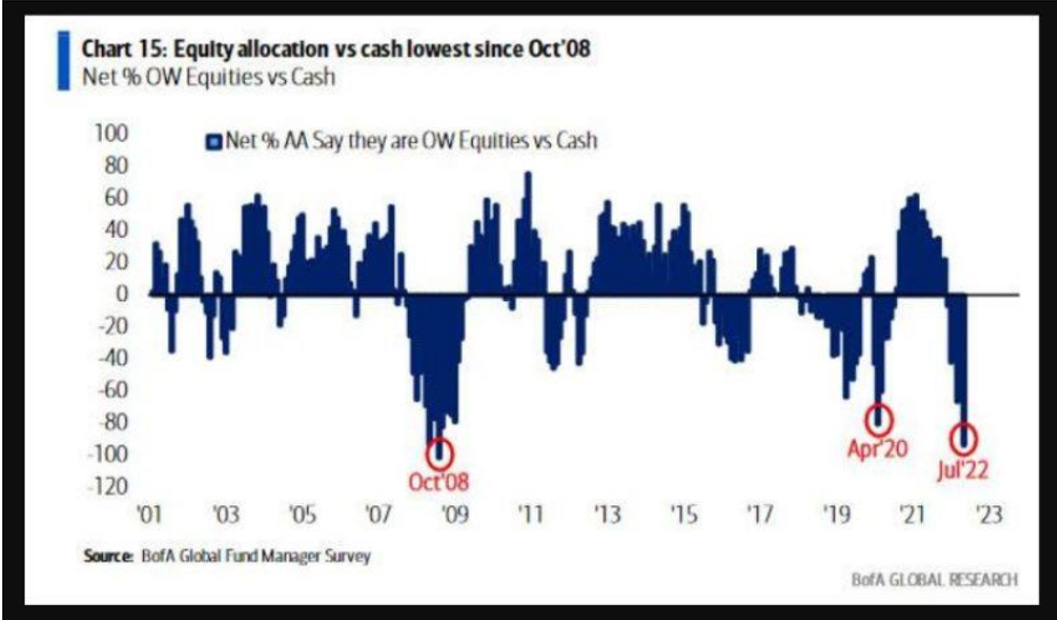

Dai minimi il Nasdaq è risalito di circa il 12%, anche lo S&P 500 ha eseguito un buon rimbalzo circa il 7% dai minimi; i motivi sono da ritrovarsi nel fortissimo pessimismo verso l’azionario e al livello di liquidità dei fondi, mai tanta elevata dal 2008.

L’inizio delle trimestrali, che per ora sono uscite vicino alle aspettative e non cosi pessime come alcuni si aspettavo è stato un ulteriore catalizzatore per effettuare un rimbalzo. Vedremo nei prossimi giorni, come il mercato reazionerà ai conti delle Fang e alla decisione della Fed. In Europa, la settimana è stata molto volatile sia sull’azionario che sul mercato obbligazionario, alla fine entrambi terminano in attivo. La notizia della non sospensione del trasporto del gas russo attraverso il Nordstream 1 all’Europa, ha aiutato molto la dissipazione temporanea di un problema, che ci porteremo dietro per diversi mesi. L’annuncio della caduta del governo Draghi, con il voto alla fine di settembre non ha aiutato gli attivi italiani, i quali non hanno accusato notevoli ribassi, ma perdono la forza relativa acquistata sotto il governo di unità nazionale.

Nel grafico sopra viene raffigurato il rapporta tra la borsa italiana e l’indice europeo di riferimento, come si vede dal grafico negli ultimi giorni il trend è verso il basso, il che significa che la borsa italiana ha fatto peggio del maggior indice europeo. Diversamente nel 2021 la tendenza rialzista del grafico, dimostra la migliore performance della borsa italiana rispetto all’indice europeo.

Angolo Macro

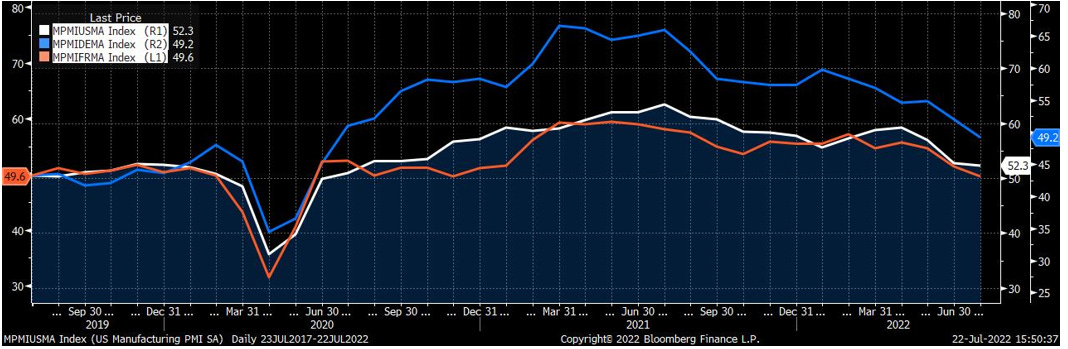

Dopo 11 anni la BCE ha alzato i tassi di 50 punti base; altre due misure hanno sorpreso i mercati. La prima è stata la messa in naftalina della forward guidance, ossia l’ancoraggio delle aspettative future sulle mosse riguardanti i tassi d’interesse. Dopo anni e anni, anche la BCE deciderà ad ogni riunione il rialzo dei tassi, dipendendo dagli ultimi dati macroeconomici. Alla fine è stato anche annunciato il nuovo strumento per contenere eccessivi e non giustificati ampliamenti dei differenziali dei tassi d’interesse dei singoli paesi, che fanno parte della moneta unica. Nel richiedere il TPI "Transmission Protection Instrument" lo stato membro dovrà rispettare una serie di condizioni che si riassumono nel rimanere all’interno dei dettami europei. Sarà alla fine il consiglio direttivo a decidere se mettere in atto questo nuovo strumento. In generale il riassunto migliore è il detto Aiutati che forse la BCE ti aiuterà. Per ora la reazione dei mercati è stata incerta in quanto rimangono i dettagli fortemente nebulosi, e l’avvocatessa dell’Europa quando risponde alle domande nella conferenza stampa procura sempre maggiore confusione che chiarezza. I dati macroeconomici perdurano verso il negativo sia in Europa che in America, dove i segnali sul mercato immobiliare iniziano a preoccupare. Sotto l’evoluzione dei PMI di Francia, Germania ed USA, tutti con trend con evidenza verso il basso.

Trimestrali prossima settimana

Dati Macro

Nella prossima settimana oltre alla Fed, avremo i dati sul Pil Usa, probabile la recessione tecnica e i dati sull’inflazione di alcuni paesi europei.

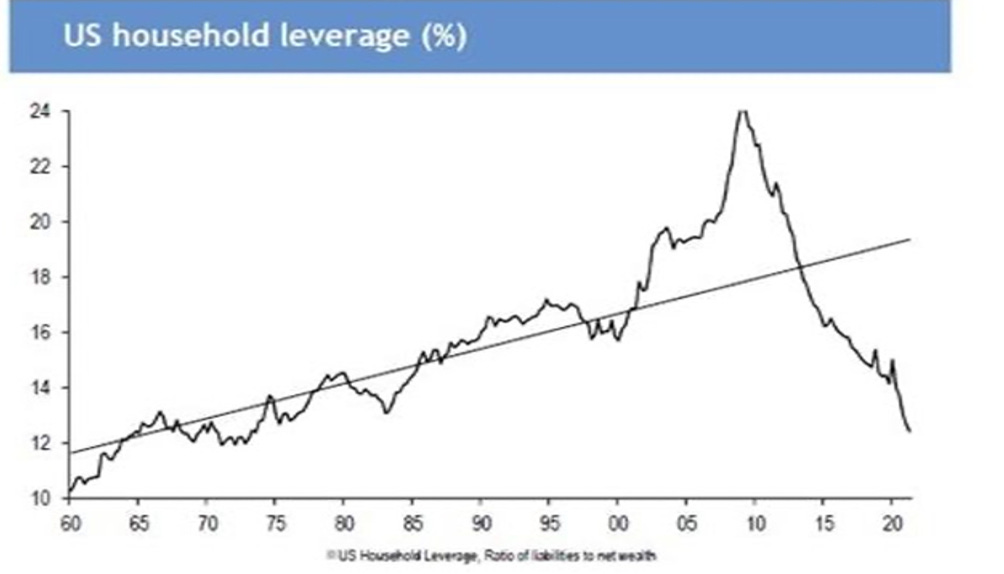

Grafico della settimana

La situazione delle famiglie americane è più solida rispetto al passato e tale fatto dovrebbe essere un effetto favorevole in caso di una recessione.

Arrivederci alla prossima newsletter!

Filippo Pasini