Riassunto settimanale del 19/06/2022

Riassunto settimanale del 19/06/2022

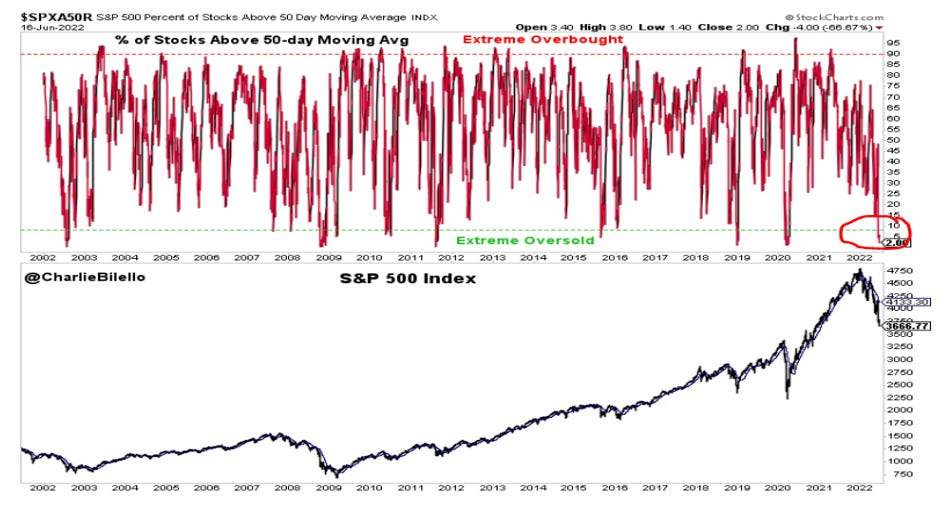

La settimana della veglia delle banche centrali ha portato una nuova ondata di vendite sui listini mondiali, con una volatilità in forte salita sia sui mercati obbligazionari che sulle materie prime. Nel dettaglio, i mercati americani hanno perso circa il 6%, eguagliando il calo della prima ondata pandemica di Marzo 2020; da notare come dal giorno 8 di Giugno sullo S&P 500 ci sono stati 5 giorni in cui più del 90% dei componenti dell’indice hanno concluso la seduta in territorio negativo.

Come si vede nel grafico riportato sopra, il mercato americano è arrivato a toccare una soglia di pessimismo rilevante, con solo il 2% dei titoli all’interno dello S&P 500 sopra la media mobile a 50 giorni. Anche gli indici europei hanno perso tra i 3 e i 5 punti percentuali nella settimana, con l’indice italiano che continua a soffrire l’allargamento degli spread dei titoli di stato. Come detto sopra questa era la settimana delle banche centrali, con tutta l’attenzione verso la Fed, anche se hanno rilasciato le rispettive decisioni sui tassi anche la Bank of England, la Bank of Japan e la SNB (ossia la banca centrale svizzera). Vediamo con calma le decisioni emerse, iniziando con la Fed:

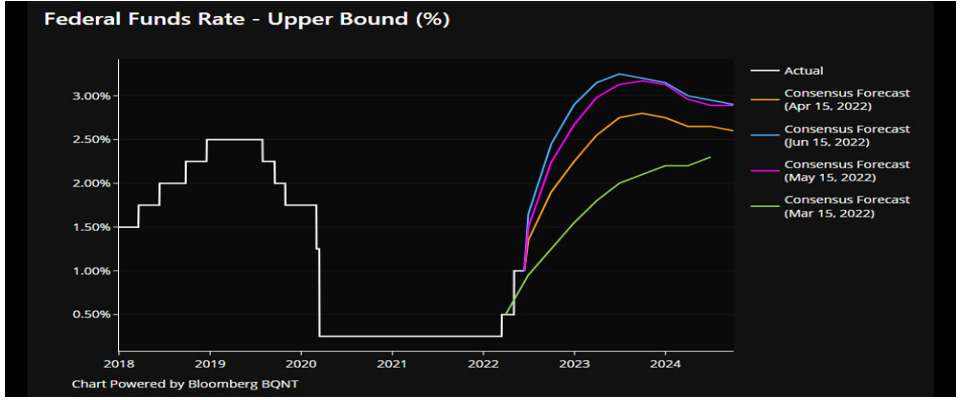

v La Fed, dopo aver fatto “malignamente” uscire un articolo sul WSJ facendo annusare la possibilità di un rialzo di 75 punti base del Fed Funds, ha alzato i tassi di 0,75%, effettuando il rialzo più importante in una riunione dal 1994. Solo Ester George, governatrice della Fed di Kansas City ha votato contro il rialzo di 75 punti, in quanto era favorevole ad un rialzo di 50 punti base. Da notare come George è sempre stata molto falco e questo a mio parere può far capire che già all’interno della Fed, alcuni membri hanno presentimenti negativi sull’economia.

v Powell sembra aver fatto un bagno di realtà, dopo aver argomentato come tutti i banchieri centrali per un anno che l’inflazione era transitoria, si è mostrato molto focalizzato a fare tutto il possibile per cercare di rallentare l’aumento dei prezzi, anche se la Fed è consapevole che molto dipenderà da effetti esogeni e fuori dal suo controllo, in quanto le banche centrali non hanno strumenti per raffreddare la crisi sul lato dell’offerta mondiale – aumento materie prime, ritardi delle merci e supply chain in costante deterioramento.

v Oltre ad avere alzato i tassi di 0,75% il grafico dei Dots mostra ulteriori rialzi entro l’anno con un tasso neutrale tra il 3% e il 3,5%. Fattibile un nuovo aumento di 75 punti base a Luglio e poi magari 0,25% fino a fine anno.

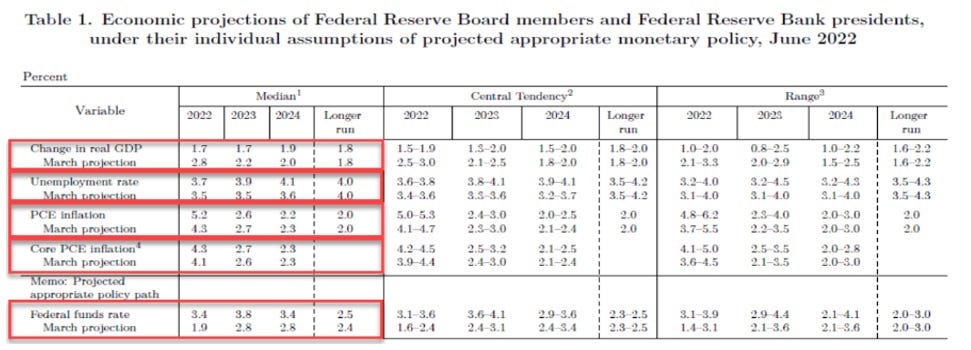

v Le previsioni per la crescita americana sono state diminuite dal 2,8% all’1,7% per l’anno in corso e al 1,7% rispetto il 2,2% per il prossimo anno. L’inflazione si dovrebbe attestare al 5,6% a fine anno e poi al 2,6% nel 2023. Il mercato del lavoro, invece è visto ancora solido, nonostante un aumento della disoccupazione al 4,1%, rispetto al 3,7%. In generale, nonostante questi annunci di un taglio della crescita la Fed rimane confidente che l’economia non andrà in recessione; Powell ha ripetuto diverse volte questa convinzione nella conferenza, anche se per la prima volta ha menzionato la possibilità che non riesca ad ottenere un soft-landing dell’economia americana.

v Poche novità invece sulla diminuzione del bilancio della Fed, con Powell che ha confermato la direzione già annunciata e non vede nessun tipo di stress sul mercato dei titoli di stato americano.

v La reazione iniziale del mercato è stata positiva, con gli indici americani in rialzo cosi come una diminuzione del rendimento del T-bond. Il giorno dopo, invece il mercato si è rimangiato tutto il rialzo con gli interessi, con il focus verso la prospettiva che la Fed porterà l’economia in recessione, facendo ridurre con forza gli utili societari e con un’inflazione al rialzo. Il tasso a 2 anni americano è passato dal 3,06% al 3,18%, invece il 10 anni è passato dal 3,15% al 3,22%, quindi il differenziale tra 2 anni e 10 anni è tornato leggermente positivo.

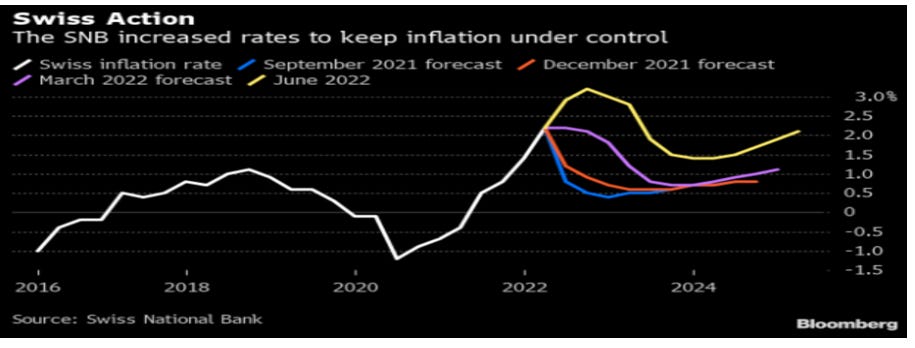

La BOE ha alzato di 25 punti base i tassi, portando il tasso di sconto al 1,25% avvisando che se l’inflazione non diminuirà, sarà pronta a una mossa più significativa sui tassi. Storica invece la decisione della banca centrale svizzera, la quale dopo 14 anni ha alzato i tassi di 50 punti base, sorprendendo le aspettative.

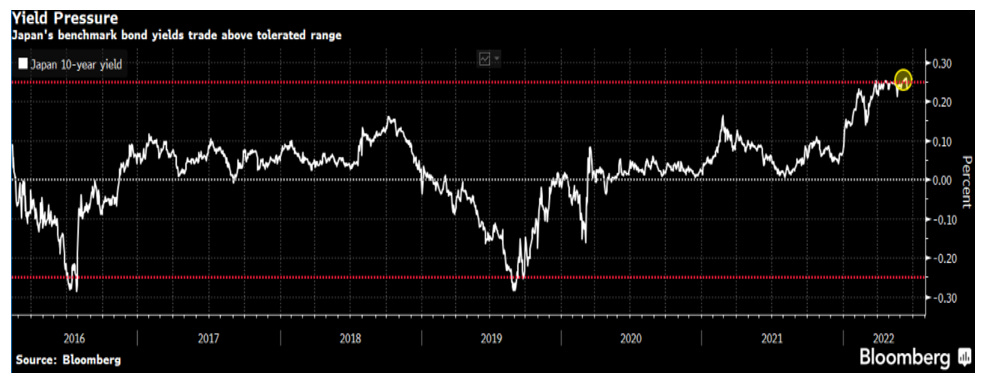

L'aumento a sorpresa del tasso è stato accompagnato da un cambiamento delle prospettive di inflazione, ora al 2,8% quest'anno, all'1,9% nel 2023 e all'1,6% nel 2024. Si tratta di un valore notevolmente superiore rispetto a marzo, quando prevedeva il 2,1% quest'anno e lo 0,9% nel 2023 e nel 2024. L’unica banca centrale che rimane espansiva, mantenendo il controllo della curva dei rendimenti è la Boj, nonostante la propria valuta si sia deprezzata del 18% da inizio anno. In questa settimana sono uscite diverse notizie, prospettando un attacco speculativo contro i titoli di stato giapponesi che hanno un tetto al +0,25% sulla scadenza a 10 anni; difatti la Boj è dovuta intervenire diverse volte sul mercato dei futures obbligazionari.

,Finendo il riassunto delle banche centrali, non posso non menzionare la riunione straordinaria della Bce, dopo il forte aumento degli spread, è emersa la volontà di creare uno nuovo strumento per evitare il rischio frammentazione. Oltre alla conferma del reinvestimento delle cedole del PEPP, sono usciti pochi dettagli sulle modalità del nuovo strumento, che dovrebbe essere approvato nella prossima riunione; alcuni commentatori hanno fatto presente la possibilità che la BCE potrebbe vendere alcuni titoli nel bilancio per comprali altri sul secondario. Difficile farsi un’idea chiara, anche se il mercato ha messo nel mirino la BCE, mettendo pressione ai titoli periferici.

Angolo Macro

I dati americani delle vendite al dettaglio, negative mese su mese -0,3% vs +0,1% e i dati sui permessi per edificare nuove case -7% rispetto -2,5%, mostrano il rallentamento dell’economia americana. L’Atlanta Fed GDPNow GDP Forecast si è posizionato a 0 confermando il trend negativo da inizio anno.

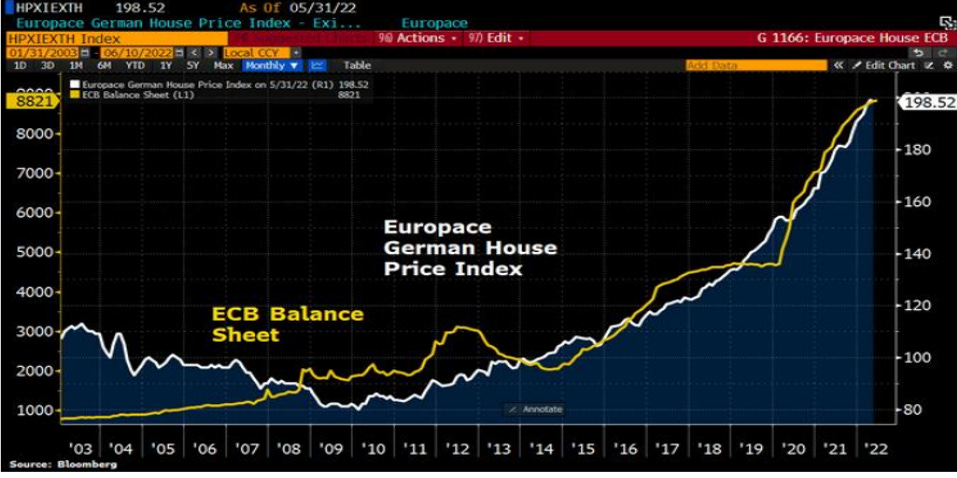

Tre segnali fanno una prova? Vedremo la prossima settimana che vede un lunedi festivo sul mercato americano. In Europa l’indagine ZEW in Germania ha mostrato dei segnali di consolidamento delle prospettive del futuro per le società private tedesche, invece il mercato immobiliare tedesco è in decelerazione; l’indice generale dei prezzi delle case in Germania è diminuito in Maggio dello 0,3%, a causa del forte rincaro dei tassi sui mutui.

Positivo per l’economia mondiale il calo del petrolio in questa settimana, il WTI ha perso circa 11 dollari e il Brent 9 dollari. Nel caso continui, potremmo vedere un congelamento dei prezzi, anche se la tendenza del gas naturale e del diesel rimane verso l’alto, nonostante i passi avanti fatti dall’Europa per mettere un tetto al prezzo del gas.

Il 17 Giugno avrebbe compiuto 70 anni Sergio Marchionne, uno dei più grandi imprenditori ed uomini d’azienda italiani degli ultimi anni; raccomando la lettura della bellissima biografia di Tommaso Ebhartd, qui sotto il TEDx sempre di Tommaso sull’uomo e sul manager che ha portato la Fiat da 4 miliardi a 60 miliardi di valore di borsa in 14 anni.

Grafico della settimana

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questa relazione sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.