Riassunto settimanale del 07/08/2022

Riassunto settimanale del 07/08/2022

Siamo arrivati a un punto di svolta per la stagione societaria delle quotate americane, con 2014 su 3082 che hanno annunciato i dati semestrali, si nota una solida tenuta in aggregato per le quotate con una decisa crescita dei ricavi e un consolidamento dei profitti. La percentuale di sorpresa sul fatturato è oltre il 5%, più alta del primo trimestre, invece quella per gli utili di solo il 3,5%, sotto gli ultimi trimestri. In generale la crescita degli utili per azioni è pari a circa il 5%, anche se si toglie il settore energetico si arriva a un misero +2%. I fatturati in media sono cresciuti di circa il 13%, dato molto oltre le attese degli analisti. Tirando le somme, la tragedia sugli utili che diversi vedevano nelle scorse settimane, non si è materializzata, anzi diversi settori sono stati in grado di aumentare i prezzi dei propri prodotti e servizi, diminuendo le pressioni sui margini. Nelle conferenze con gli analisti, come c’era da aspettarsi, sono aumentati le domande sulla recessione, con una forte attenzione verso l’andamento dei prossimi due trimestri; visti più complicati ( dopo aver sbagliato le stime per il secondo trimestre, gli analisti si sono portati avanti tagliando le aspettative per gli utili dei prossimi due trimestri). Perfino in Europa, in generale i dati che stanno uscendo sono molto buoni, con il comparto industriale e bancario, che evidenziano una decisa resistenza ai venti contrari dell’economia. Da segnalare il discreto comportamento dei titoli, al rilascio dei dati, si sono visti molte reazioni positive, nonostante alcune volte i dati non fossero magnifici. La riduzione della volatilità e un clima molto pessimista, hanno permesso il recupero di diverse azioni che erano in perdita da inizio anno di oltre il 50%. Sulle società europee, il deciso indebolimento dell’euro, ha impattato positivamente su diversi settori, ma non è da sottovalutare il buon andamento di diversi settori, come per esempio l’automotive, che nonostante la difficile situazione nel reperire semiconduttori, ha mostrato una decisa tenuta dei margini con meno unità prodotte.

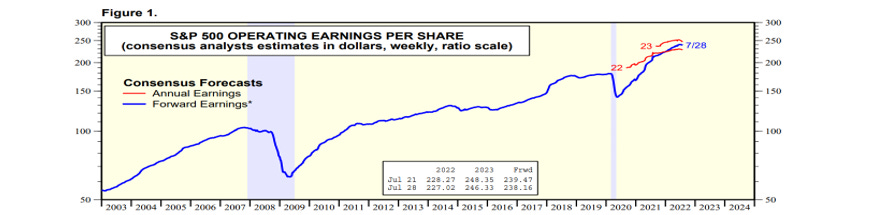

Tornando sullo S&P 500 sotto illustro un grafico sulle stime degli utili per l’anno in corso e per il prossimo, come si vede dopo la stagione societaria, giunta a una svolta,

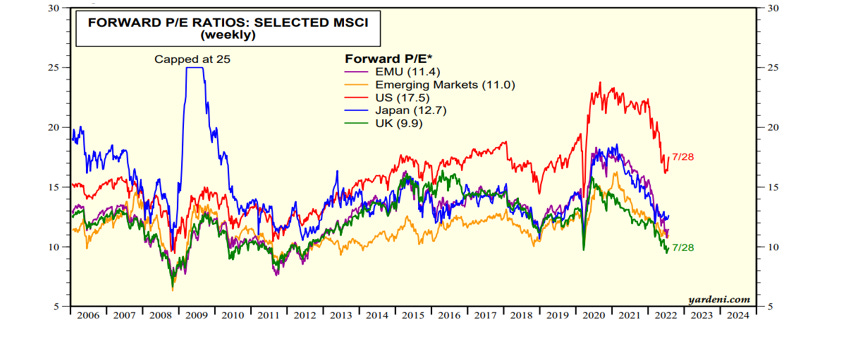

le aspettative sono di 227 e 248 dollari di utile per azione; con il mercato che ha chiuso 4145, significa un prezzo rispetto agli utili di 18x per il 2022 e di 16x per il prossimo anno. I mercati azionari, oltre gli USA, rimangono a valutazioni molto più basse intorno a 10x gli utili futuri, come si vede nel grafico sottostante.

Nella settimana, le materie prime hanno continuato a scendere con forza, il petrolio è tornato vicino a 90 dollaro, sotto il prezzo ante l’invasione Ucraina da parte delle Russia. E’ vero che l’andamento

del petrolio affronta sia una stagionalità negativa che il rilascio delle riserve strategiche, che nel breve dovrebbe giocare un ruolo negativo, all’aumento del prezzo. Il dollaro, continua ad essere molto forte, comportando una negatività, in quanto importa inflazione in Europa, attraverso il forte rialzo delle materie, che rimangono denominate in dollari.

Angolo Macro

Il dato più importante e rilevante della settimana era quello relativo al mercato del lavoro americano.

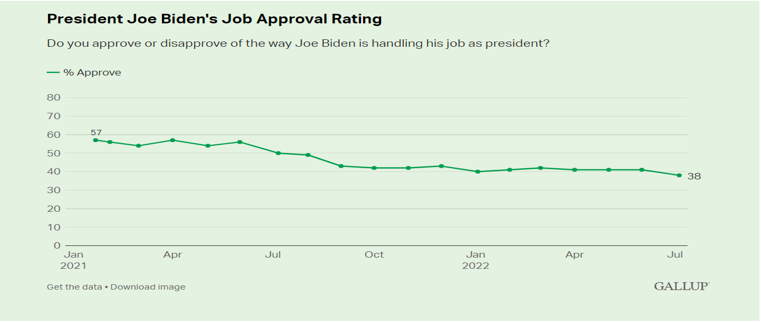

La creazione dei posti di lavoro sono stati 2 volte le attese con il tasso di disoccupazione ai minimi da 50 anni e un aumento delle paghe anno su anno più elevato delle attese +5,2% vs 4,9%. In generale il dato è davvero molto forte, confermando come il mercato del lavoro continua ad essere solido e ristretto. Dopo l’uscita del dato, abbiamo visto un aumento dei tassi d’interesse, sulla supposizione che la Fed potrebbe aumentare ancora di 75 punti base nel prossimo meeting. Alcuni commentatori, segnalano alcune ombre nei dati, come il forte aumento di persone che per far fronte alle spese personale debbano fare due/tre lavori al giorno, cosi come la difficoltà di trovare alcune figure professionali. Da ricordare, in secondo tempo, come i dati sul lavoro siano un indicatore ritardato dell’economia, inoltre ci avviciniamo sempre più speditamente verso le midterm, in cui i sondaggi danno una chiara maggioranza ai Repubblicani alla camera dei rappresentanti e un testa a testa al senato. La fiducia verso l’attuale presidente è ai minimi storici, come si vede nel grafico di sopra preso da Gallup.

La decisione della BOE di alzare di 50 punti base i tassi al 1,75%, non ha sorpreso i mercati, anche se la BOE ha dato un outlook davvero funesto per i prossimi mesi. Infatti la banca d’ Inghilterra si aspetta che l’inflazione arriverà al 13% con 5 trimestri di crescita negativa per una perdita di PIL del 2%. Oltre alle difficoltà dell’economia inglese, la probabile vincitrice e nuovo primo ministro Liz Truss, ha nella sua agenza velata di liberismo in salsa venezuelana, la proposta di togliere l’indipendenza alla banca centrale, allo scopo di sostenere le spese del Tesoro; è fuori dal tempo, anche se la democrazia matura, cosi certi giornalisti da tv italiana denominano la grande Albione, la quale cammina spedita verso i meravigliosi anni 70, tra scioperi e famiglie non in grado di far fronte alle spese per l’energia. Aspettiamo i grandi benefici della Brexit, che doveva far diventare Londra la nuova Singapore d’Europa, ed ora si dirige sempre di più verso una paese del sud Europa senza il sole e il gas naturale.

Nella prossima settimana uscirà il dato sull’inflazione americana, sotto le stime che vedono una leggera flessione.

Vedremo se la diminuzione delle materie prime sarà più forte del rialzo degli affitti delle case che rappresentano un terzo del dato americano. Da tener conto anche l’impatto politico del dato, nel caso in cui sarà confermata una diminuzione, la narrativa della Fed meno aggressiva potrebbe diventare ancora più forte, permettendo un ulteriore salita dell’azionario. Molta attenzione all’andamento dei tassi, che dopo un mese e mezzo di calo globale, potrebbero rivedere un periodo di stress, visto la bassa liquidità del mese di agosto. Nella settimana da segnalare come sia META ed APPLE siano tornate ad emettere sul mercato obbligazionario, dopo diverso tempo, segnalando forse che i tassi odierni siano una buona opportunità per emettere debito. Aumentano i rischi geopolitici con Taiwan e Cina, sempre più vicini, dopola visita della Pelosi. La situazione in Ucraina rimane ferma, ma non si vedono segnali positivi, almeno cosi ha detto Draghi nella sua ultima conferenza stampa. Si riscalda anch e la situazione in Medio Oriente, cosi come nei Balcani tra Serbia e Kosovo.

Dati societari prossima settimana

Arrivederci alla prossima newsletter!

Filippo Pasini