Riassunto settimanale del 03/07/2022

Riassunto settimanale del 03/07/2022

La prima settimana del nuovo trimestre comincia positivamente per i mercati azionari, i quali mettono a segno guadagni di oltre 2 punti percentuali. Il Nasdaq risulta; il più forte tra i listini USA, con un rialzo vicino al 5%, anche gli indici europei; dopo un avvio difficile riescono a mettere a segno un rialzo vicino al 2%. Da segnalare come sui mercati americani, il forte rimbalzo si è visto nell’aeree più speculative, come per esempio il fondo ARKK, che ha guadagnato il 13% negli ultimi 5 giorni o il +18% registrato da un indice che traccia l’andamento dei titoli più venduti allo scoperto dai fondi. Sul mondo obbligazionario continua il consolidamento dei rendimenti: l’attenzione sul rallentamento economico e su un possibile stop and go della Fed, riporta l’inversione della curva, come si vede nel grafico sotto, con la parte a breve più colpita dalla politica della Fed.

Le materie prime rimbalzano, dopo i cali delle ultime settimanali, con il rialzo record del gas naturale in Europa, sulla possibilità che dopo i prossimi 10 giorni di lavori dei gasdotti russi verso l’Europa, la Russia possa decidere di terminare il flusso costante di gas verso l’Europa, con il quale ha incassato da inizio anno circa 76 miliardi di euro.

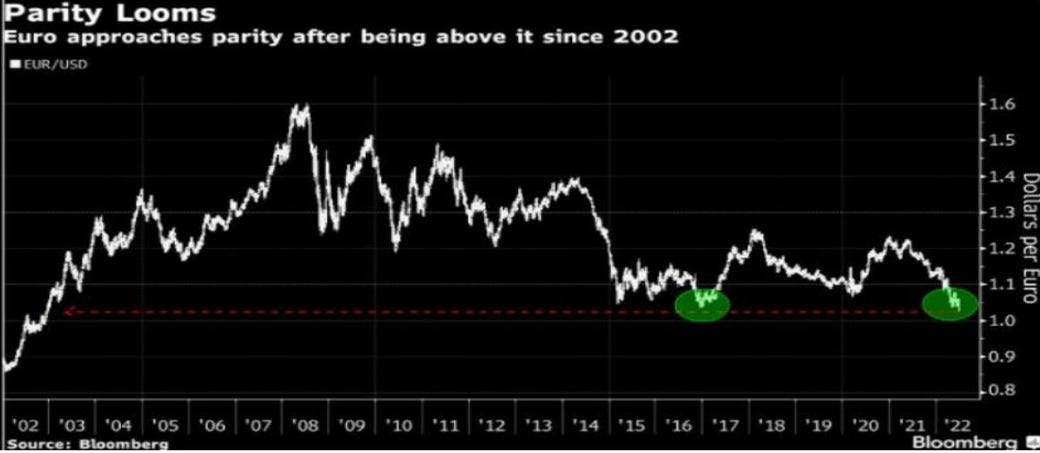

Osservando il grafico di sopra, che rappresenta il prezzo Forward a 1 anno del gas naturale scambiato sulla borsa elettrica olandese, il mercato sembra dare un'altra probabilità a tale ipotesi, anche se ci sono diverse variabili da annotare, come il non rispetto di contratti pluriennali e il fatto, che ad oggi Cina ed India, non possono sostituire l’Unione Europea come compratore di gas per quantità annua. Il grande evento della settimana è stato l’indebolimento dell’Euro che ha sfiorato la parità contro il dollaro, i timori della recessione e il divario dei tassi; sono alcuni delle motivazioni del movimento. Diversi strategist vedono l’euro anche scendere verso il livello di 0,9, anche se sono gli stessi che ad inizio anno vedevano il cambio euro dollaro a 1,2.

Il Ritorno delle nazionalizzazioni

Collegandosi con il discorso del gas e delle fonti energetiche, le quali rendono la Germania molto più subalterna alla Russia, anche dopo l’edificazione del Nordstream 2 firmato dopo l’annessione del Dombass nel 2014, ci avviamo a un ritorno di fiamma di un processo di nazionalizzazioni e spesa pubblica, il quale era giù stato avviato con la pandemia. Dopo la vicenda Uniper, la quale verrà salvata dallo stato tedesco con 6 miliardi tra prestiti ed aumento di capitale, vedremo nelle prossime settimane ulteriori misure di questo tipo. La Germania ha un basso rapporto debito pubblico Pil e potrà provare ad usare la politica fiscale al fine di rimediare con i soldi dei contribuenti tedeschi, i disastri di una politica energetica che si è con il sorriso paciosa della classe politico ed imprenditoriale tedesca legata al destino russo. Anche in Francia, sono ritornati in auge i tempi dello stato padrone, con il governo di minoranza di Macron, pronto a nazionalizzare totalmente EDF, dopo che l’anno scorso il titolo perse il 40% perché il governo decise un taglio delle bollette dei francesi. EDF in borsa è un capolavoro all’italiana in salsa francese; quotata a 37 e forse sarà tolta a 10 euro per azione.

L’Europa dei paesi virtuosi per certi commentatori, si avvia verso un percorso di Italianizzazione, sperando fatto ed eseguito con un po’ più di raziocinio. Quindi dopo l’assordante ritornello degli investimenti ESG e del sostenibile che salverà il mondo, L’Europa da anni senza un piano energetico, si avvia verso una forte onda di stimolo fiscale. Solo in Germania lo stop totale del gas russo, potrebbe avere un ‘impatto tra i 40 e i 100 miliardi, secondo diversi studi fatti da istituti indipendenti tedeschi, con un impatto negativo tra il 3%-5% sul pil dei prossimi due anni . In tutto questo scenario che non è poi tanto orribile nel breve termine, abbiamo dovuto ascoltare i peana del nuovo governatore della Buba, Nagel, il quale ha fatto diverse dichiarazioni molto forti contro un possibile strumento per calmare la salita dei tassi d’interesse e ha espresso il suo assenso a un aumento di 50 punti nella prossima riunione della BCE.

Angolo Macro

Oltre il dato della bilancia commerciale tedesca ( uscito per la prima volta negativo dal 1991 ), perfino la produzione industriale tedesca è uscita a +0,2% rispetto alle attese di +0,4% mese su mese. Finalmente un dato positivo dalla Cina, con il Caixin China PMI Composite uscito a 54,2 rispetto i 49,6 attesi. Il dato sul mercato del lavoro americano è uscito robusto.

Come si nota sopra continua la costante crescita dei posti di lavoro, con anche un discreto aumento degli stipendi orari anno su anno. Da un punto di vista di lungo periodo, mancano meno di mezzo milioni di occupati per tornare al livello prima della pandemia. Il segnale negativo, riguarda la riduzione del tasso di partecipazione della forza lavoro, che sottintende come ancora ci siano dei forti disequilibri tra domanda ed offerta di lavoro. In generale il dato, non dovrebbe far cambiare la decisione della Fed, che alzerà di 75 punti base anche nella riunione di fine mese. Come si spiegava prima, la narrazione di un possibile stop di rialzi, nel caso si veda un trend più positivo sull’inflazione potrebbe guadagnare trazione nella mente degli operatori, i quali vedono già una serie di ribassi dei tassi nel 2023.

Calendario Economico

La prossima settimana tutti gli occhi saranno sul dato dell’inflazione americana attesa al +8,8% anno su anno il 13 luglio, importante anche il dato sullo Zew tedesco il 12 di luglio atteso a -40, rispetto al -28 del mese precedente. Oltre agli importanti dati macro, la prossima settimana incomincia la stagione in cui le imprese americane i dati relativi pubblicheranno il secondo trimestre dell’anno. Con le banche che pubblicheranno il 15 luglio come si vede nella tabella di sotto.

In generale, le attese degli analisti continuano ad essere buone, con un aumento dei ricavi tra il 3%-4% e gli utili per azioni visti in media in avanzamento del 7%-8%. Rilevanti saranno le indicazioni per i prossimi trimestri con i fantasmi della recessione e lo sviluppo dei margini operativi. Due punti da tenere presenti:

Molti titoli sono già scesi molto e nel caso di dati normali, potremmo assistere a forti rimbalzi

Sarà possibile vedere azioni salire e poi scendere o viceversa sulle dichiarazioni nelle conferenze con gli analisti, in cui la domanda più frequente sarà quando l’economia andrà in recessione e gli effetti sulla società?

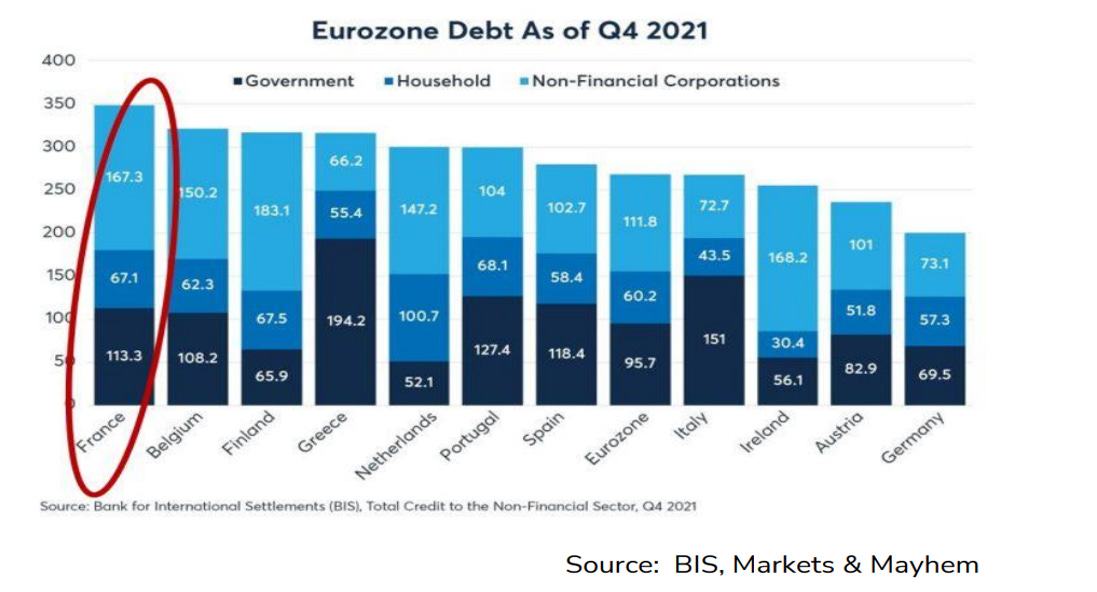

Grafico della settimana

Un buon aggiornamento dei dati dei debiti totali dei singoli stati europei.

Le informazioni e le opinioni espresse in questa relazione sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico