Riassunto settimanale del 03/07/2022

Riassunto settimanale del 03/07/2022

Finisce uno dei peggiori semestri da diversi anni per la maggior parte degli attivi finanziari.

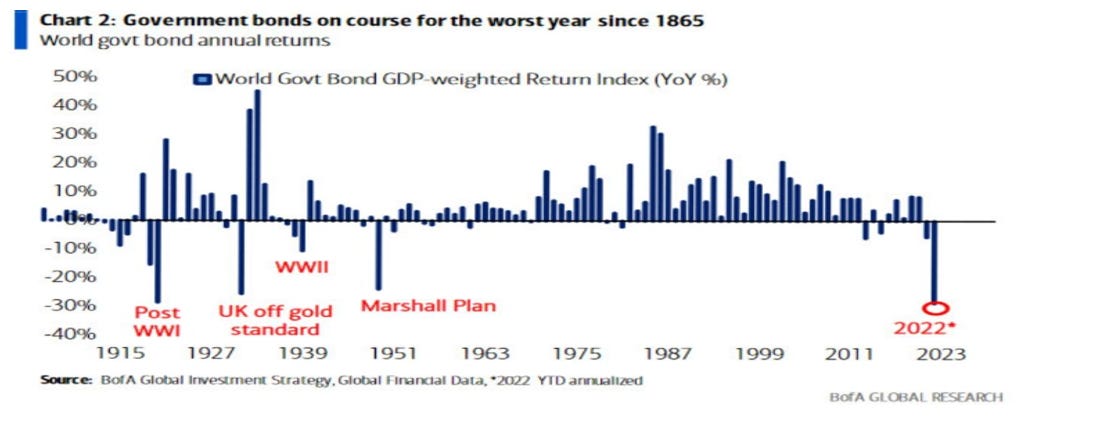

Lo S&P 500 termina il semestre con un ribasso di circa il 20,57%, peggior inizio d’anno dal 1970, il Dow Jones lascia sul terreno circa il 15,3%, peggior partenza dal 1962 e il Nasdaq finisce con il peggior semestre di sempre con un passivo al -29,5%. L’azionario europeo in media termina il trimestre in discesa tra il 15% e il 20%: l’indice italiano lascia sul terreno circa il 23%. Mostra forza relativa l’azionario asiatico in calo in media del 10%. Il mercato obbligazionario, che storicamente in momenti di stress sull’azionario ha fornito sempre un rendimento positivo, termina il trimestre in deciso calo. L‘indice che replica l’andamento di un titolo di stato americano con scadenza a 10 anni ha perso quasi il 10%, stessa cosa per i titoli di stato europei che hanno lasciato sul terreno circa il 12%. Sotto si vede il movimento storico al ribasso sui titoli di stato, si parla addirittura del 1865.

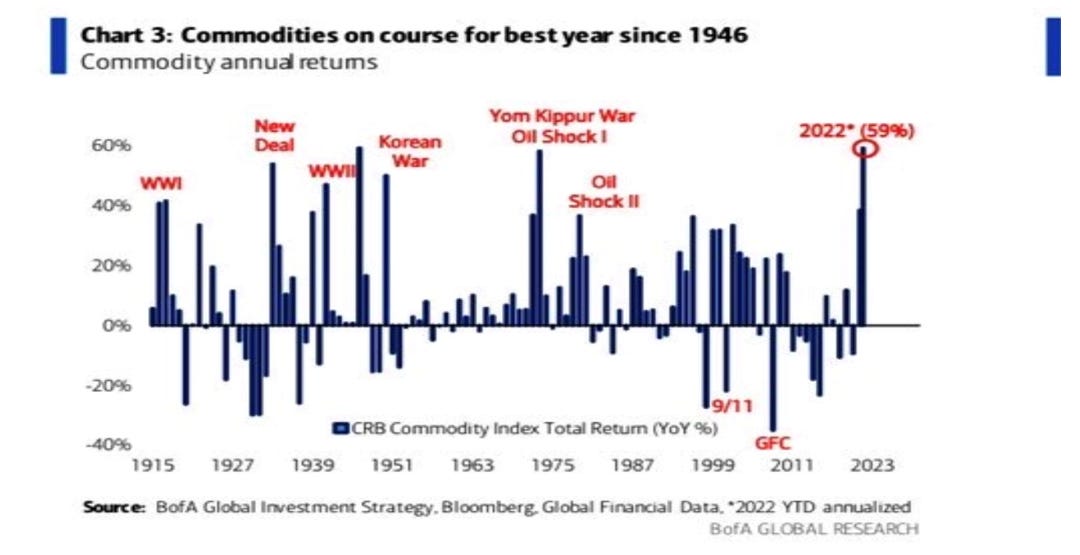

Le materie prime energetiche sono state le uniche ad avere rendimenti positivi nel trimestre, con petrolio +43% e gas naturale +53%.

Le criptovalute hanno avuto un comportamento orribile con il Bitcoin passato da 46000 a 19000 e l’Ethereum da 3600 a 1200; rispetto al dollaro, il quale si è rivalutato di circa il 9% in media contro le altre valute. Il portafoglio 60/40; ossia composto da un indice azionario per il 60% e da un indice obbligazionario per il 40%, con il quale intere generazioni di americani hanno generato il proprio futuro reddito pensionistico, ha perso il 16% da inizio anno, registrando la peggiore performance dal 1976.

Due importanti note da registrare e da tenere in conto con attenzione nelle prossime settimane:

Abbiamo visto un drastico ridimensionamento dei tassi d’interesse, con l’attenzione del mercato passata dall’inflazione alla recessione. Il t-bond a 2 anni, il quale è il più legato ai tassi della Fed è sceso nella settimana di 23 punti base al 2,83%. Rimanendo in Italia il BTP a 10 anni dopo aver toccato un massimo quasi al 4%, sui timori del rischio frammentazione, è tornato in zona 3%, cosi come il Bund precipitato al’1,22% dall’ 1,81%.

L’altro trend in essere è il calo delle materie prime, questa settimana ha fatto clamore il forte calo del cotone il quale ha perso il 30% in tre giorni, inoltre si iniziano ad osservare un minor stress sulle reti di fornitura globale, grazie alla riapertura dei porti cinesi.

Entrambi queste indicazioni iniziano a mostrare la possibilità che si vada verso un rallentamento/recessione, anche se potrebbe essere una notizia non cosi negativa per gli indici azionari, i quali con le performance da inizio anno hanno prezzato lo scenario forse già scontandolo. L’attenzione del mercato si sposterà verso l’inizio della stagione societaria americana che avrà il momento clou nell’ultima settimana di luglio, con il rilascio degli utili di tutte le FANG, le quali registrano rendimenti peggiori da inizio rispetto lo S&P 500 da inizio 2022.

Angolo Macro

Diversi dati rilevanti nella settimana, ma prima di commentarli vorrei fare un’annotazione sul meeting di Sintra, in cui ogni anno si riuniscono i banchieri centrali e alcuni economisti per commentare la situazione macroeconomica generale. Aldilà delle poche dichiarazioni rilevanti, vorrei concentrarmi sull’esaminare come in un anno sia cambiato di molto la visione dei decisori della moneta rispetto alla dinamica dei prezzi. Un anno fa, anche sei mesi fa eravamo inondati dalla narrazione dell’inflazione transitoria, che si sarebbe fermata da sola per la fine della pandemia e per alcuni fattori che erano previsti in calo, ora il nuovo pensiero veloce è che l’inflazione è qui per restare con la Lagarde, la quale prevede che avremo un aumento dei prezzi persistenti. A me sembra che tutti i banchieri centrali, sono vittime dell’euristica della disponibilità, uno dei Bias cognitivi descritti con chiarezza nel libro Pensieri lenti e veloci, ossia hanno il pregiudizio verso le ultime osservazioni di un fenomeno, senza capirne come si sviluppa. L’euristica della disponibilità è uno dei fattori che spiegano come i media sviluppano solamente narrazioni o notizie negative, portando a pensare al lettore che un fatto possa rappresentare una tendenza precisa, senza nessun dato fattuale. Andando avanti su questa supposizione non sarei sorpreso di vedere i sacerdoti della moneta magica, intimoriti ed impauriti per la minaccia della deflazione tra qualche trimestre.

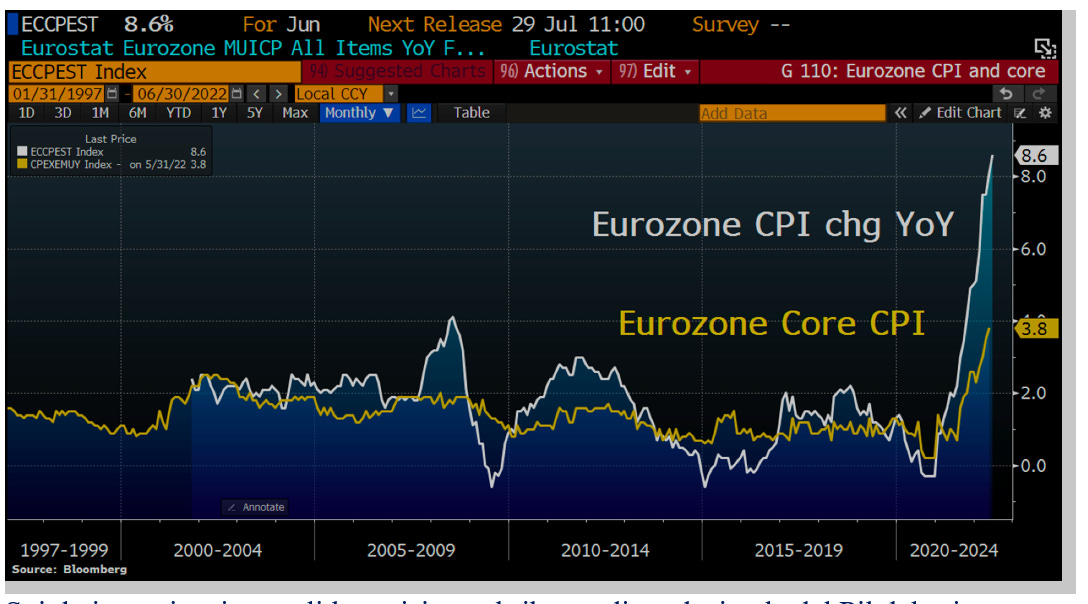

Il dato più significativo della settimana era l’inflazione europea, uscita sopra le attese al’ 8,6%, la parte core invece rimane al 3,8%, un filo sotto alle aspettative. Con il dato uscito, che comunque mostra qualche positività in Germania, dove l’inflazione è uscita al 7,6% rispetto al 7,9%, in Spagna invece i prezzi sono saliti fino a toccare uno scostamento positivo del 10% e in Italia l’aumento è stato del’8% rispetto al 7,4% delle aspettative. Perdura il forte peso delle materie prime sul dato europeo, assieme a un rialzo ma di minore magnitudine del prezzo degli alimentari e delle bevande, collegate sicuramente al conflitto tra Russia ed Ucraina, ancora nel vivo, con l’esercito russo che sembra aver conquistato terreno anche se rimane con poche munizioni e difficoltà di approvvigionarsi.

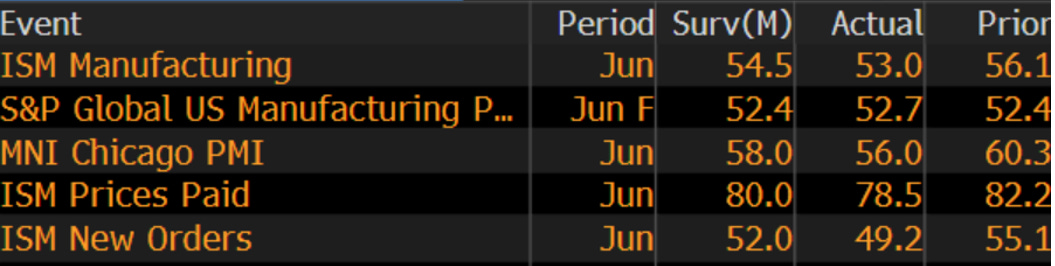

Sui dati americani segnali la revisione al ribasso di un decimale del Pil del primo trimestre al -1,6%, il PCE che è una delle misure favorite della Fed per misurare l’inflazione è uscita in calo di un decimale +4,7% rispetto +4,8%. Il dato sul ISM, fornisce un ulteriore segnale a riguardo del rallentamento dell’economia americana, vista anche sui nuovi ordini.

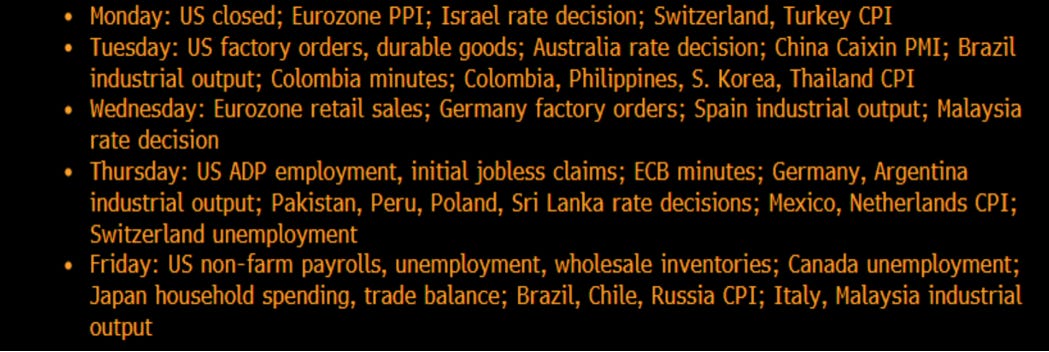

Calendario economico prossima settimana

Grafico della settimana

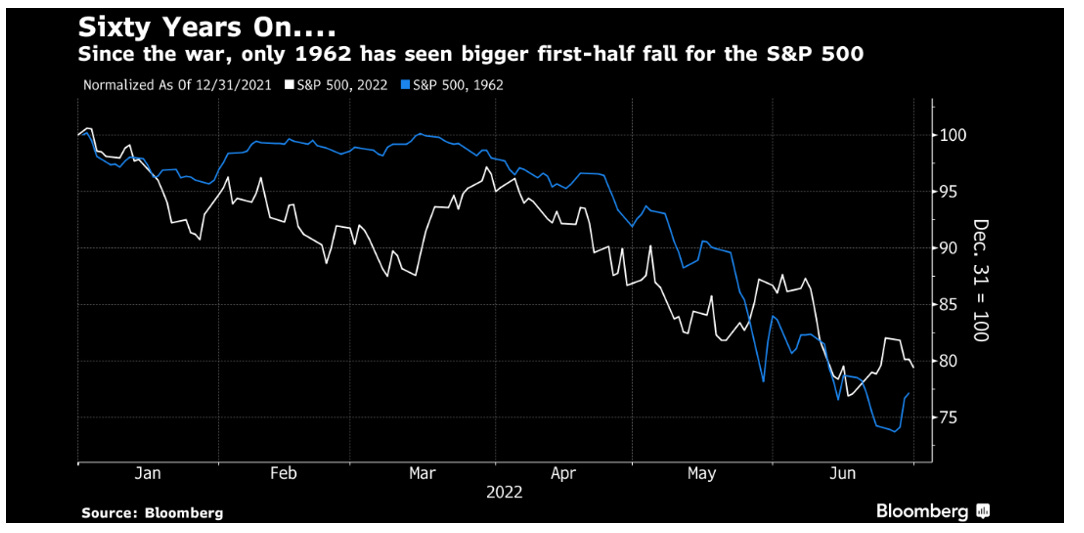

Il grafico sottostante rappresenta l’andamento dello S&P 500 da inizio anno nel 2022, la linea bianca; rispetto all’evoluzione di prezzo del 1962. Perché proprio il 1962? In quel particolare anno il listino americano soffri il più grande ribasso dal 1929. Dopo aver fatto il minimo a giugno; il mercato recuperò circa il 15%, finendo l’anno a -11%, per tornare a vedere un nuovo massimo ci volle la fine della minaccia nucleare con la situazione di stress a Cuba.

Come dicono quelli bravi a volte la storia si ripete ma a ritmi diversi.

La morte di Leonardo Del Vecchio, porta via uno dei più importanti imprenditori italiani del Novecento. Alcune riflessioni che mi vengono da fare anche dopo aver iniziato a leggere la bella biografia curata da Tommaso Ebhardt.

L’uomo è stato per più di 70 anni della sua vita un fanatico del suo lavoro ossessionato dal prodotto e con tutta la volontà di essere il primo nel mondo degli occhiali.

L’innovazione e la qualità sono stati da sempre due concetti chiave, ricordando come Luxottica tra gli anni 80 e 90 dello scorso secolo abbia trasformato gli occhiali da un oggetto medico a una cosa cool e alla moda

E’ sempre stato un seguace dell’internalizzazione e delle aggregazioni come quando comprò Ray-Ban in Usa, che perdeva un sacco di soldi oppure nell’ultima fase con la fusione con la francese Essilor. Per lui “il piccolo ma bello “era sinonimo di un mondo ancora legato ad efficienze ed incapacità di vedere il futuro come un’opportunità e non una minaccia.

Le informazioni e le opinioni espresse in questa relazione sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.