Riassunto settimanale 27/04/2025

Parafrasando la canzone di Gaia, la settimana sui mercati è stata segnata dai primi contatti tra Usa e Cina per trovare un accordo con dentro tutti i temi che interessano a Trump, allo scopo di vendere qualche successo anche se virtuale o irreale ai propri elettori. I primi sintomi di una descalation hanno riportato i mercati azionari vicini dal livello antecedente al 2 Aprile, giorno in cui Trump annunciò le tariffe con la tabella.

Il sentiment macro si sta muovendo su un terreno più disteso, almeno in apparenza. Si osserva una tendenza crescente a non attaccare più direttamente la Fed: la possibilità di defenestrare Powell sembra ormai fuori dal radar, non solo per il danno potenziale ai Treasury americani, ma anche per l’assenza di sorprese da parte della Fed, oggi dominata da membri meno inclini a un taglio dei tassi nel breve.

Le trattative sui dazi, sembrano proseguire con un tono più costruttivo; la possibilità di un annuncio a breve di intese con Giappone ed India, ha portato una maggiore stabilità anche sui mercati obbligazionari, con il dollaro e l’oro che hanno normalizzato una parte del rispettivo movimento dei prezzi. La prossima settimana il dato sul PIL del primo trimestre e sul PCE ci daranno segnali più rilevanti sullo stato di salute dell’economia americana, dominata dalla forte incertezza. Il dollaro in particolare registra il peggiore andamento nei primi 100 giorni di un presidente da Nixon.

I trader speculativi, inclusi hedge fund e gestori patrimoniali, stanno tutti scommettendo contro il dollaro. Il gruppo è al momento più short sul dollaro da ottobre 2024, con scommesse ribassiste sulla valuta statunitense per un valore di circa 10 miliardi di dollari nella settimana conclusasi il 15 aprile

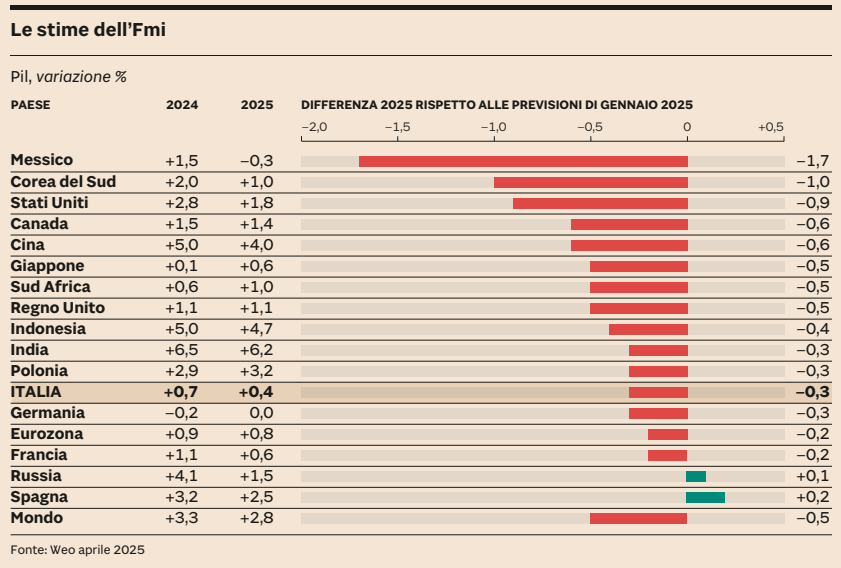

Le stime di primavera del Fondo Monetario

Nel World Economic Outlook di primavera, il Fondo Monetario Internazionale conferma una narrativa di crescita globale resiliente, ma senza slancio. Il PIL mondiale è visto in moderato miglioramento, sostenuto da una domanda interna robusta in alcune economie chiave e da un graduale allentamento delle condizioni finanziarie. Tuttavia, il dato che fa rumore è il taglio di un punto percentuale sulle stime di crescita degli Stati Uniti per il 2025. Questo downgrade segnala un potenziale raffreddamento del ciclo economico americano, legato sia al ritardo degli effetti della stretta monetaria, sia a un possibile rientro della spesa fiscale dopo anni di stimolo aggressivo. Per ora, il Tesoro non appare allarmato, anche perché l’attuale fase è ancora compatibile con una soft landing, ma il segnale lanciato dal FMI non è neutro: con un mercato del lavoro ancora solido, ma tassi reali restrittivi, il rischio è quello di una frenata più marcata nella seconda metà del 2025. Nel frattempo, le altre grandi economie – in particolare l’Eurozona – vedono una revisione marginale al rialzo, ma restano zavorrate da dinamiche strutturali lente e da una politica monetaria ancora attenta all’inflazione core. In sintesi, il FMI dipinge uno scenario in equilibrio precario: lontani dalla recessione, ma con margini di manovra sempre più stretti. Per i mercati, questo si traduce in una maggiore sensibilità ai dati macro e alle guidance delle banche centrali, in una fase dove la crescita comincia a diventare un tema tanto quanto l’inflazione.

L'FMI ha giustificato la presentazione di proiezioni di crescita globali multiple con l'elevata incertezza politica, che impedisce una stima univoca. La settimana è stata caratterizzata da revisioni al ribasso, tra cui quelle del governo tedesco (0,3% per il 2025) e di Capital Economics, che prevede una crescita quasi nulla del PIL dell'Eurozona nel secondo e terzo trimestre a causa dei dazi. Alcuni analisti considerano queste stime ancora troppo ottimistiche. Il declassamento è stato comunque minore rispetto all'estate 2022, quando il FMI, a causa della guerra in Ucraina, aveva ridotto le previsioni di crescita statunitensi di 1,4 punti percentuali. A Washington, il Peterson Institute ha previsto una crescita USA di appena lo 0,1% per quest'anno. Gli allarmi di rallentamento economico si intensificano. Torsten Sløk, capo economista di Apollo, stima al 90% la probabilità di una "recessione volontaria da reset commerciale", prevedendo navi ferme, cancellazione di ordini e fallimenti di rivenditori affermati (19 aprile).

Alcune note sulla stagione delle trimestrali americane

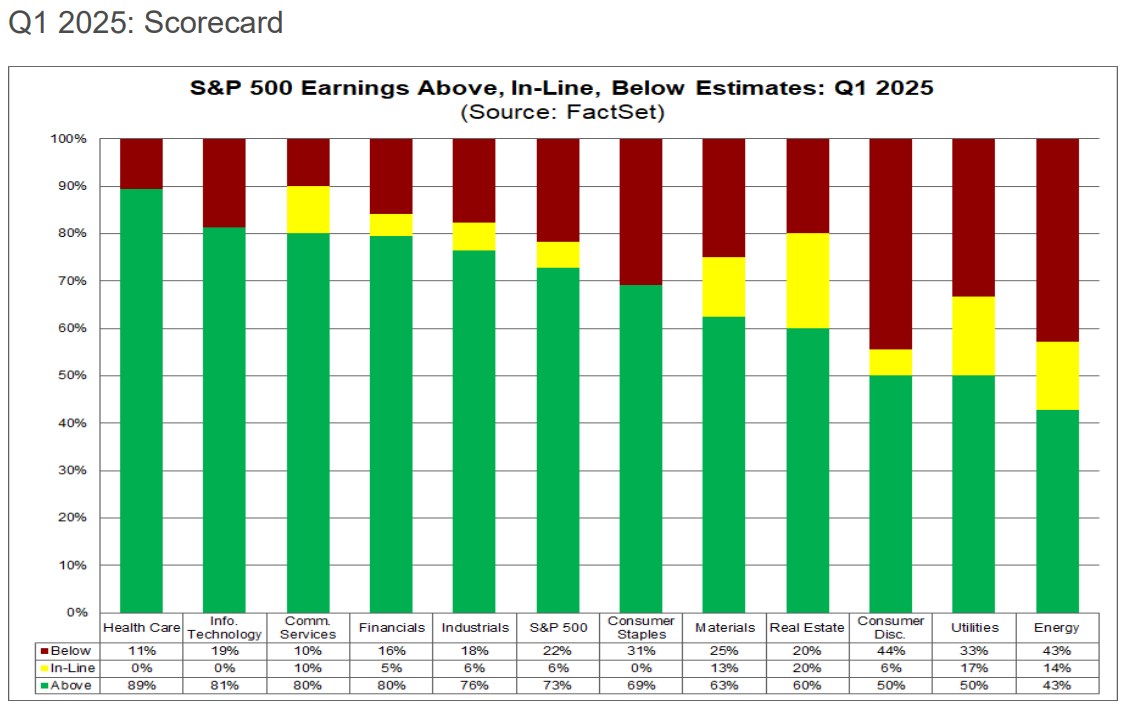

Nel primo trimestre del 2025, con il 36% delle aziende dell'S&P 500 che hanno comunicato i risultati, il 73% ha superato le stime sugli utili per azione e il 64% le stime sui ricavi. Gli utili per azione medi sono cresciuti del 10%. Guardando al secondo trimestre, gli analisti hanno rivisto al ribasso le stime di 10 aziende dell'S&P 500 e al rialzo quelle di 12. Il settore energetico rimane il meno favorito per il 2025.

Un'analisi più approfondita conferma che il 73% ha superato le stime sugli utili per azione, il 6% le ha eguagliate e il 22% non le ha raggiunte. Questo tasso di superamento è inferiore alle medie annuali, quinquennali e decennali (77%, 77% e 75%), che riflettono i risultati di tutte le 500 aziende dell'S&P 500. A livello settoriale, il settore sanitario guida la classifica con l'89% delle aziende che hanno superato le stime sugli utili, mentre il settore energetico è in fondo con il 43%.

Calendario economico

Si preannuncia una settimana intensa per i dati macroeconomici , con diverse pubblicazioni di grande impatto che potrebbero influenzare i mercati:

PCE Core (mercoledì) – L'indicatore di inflazione preferito dalla Fed sarà al centro dell'attenzione. Il dato su base annua del mese precedente ha raggiunto il 2,8% , con l'inflazione mensile in calo allo 0,1% .

Buste paga non agricole (venerdì) – Il rapporto sull'occupazione di aprile è l'evento più importante della settimana. Dopo un marzo molto positivo (+228.000), le previsioni per aprile indicano un rallentamento a 130.000 , con una disoccupazione prevista al 4,2% .

Altri dati degni di nota:

Fiducia dei consumatori (martedì)

Stima del PIL del primo trimestre (mercoledì)

Chicago PMI, ADP Jobs e ISM Manufacturing PMI (metà settimana)

Richieste iniziali di sussidio di disoccupazione (giovedì)

Calendario degli utili

La stagione degli utili prosegue la prossima settimana e si prevede che 180 aziende dell'indice S&P 500, tra cui Apple, Microsoft, Amazon e Meta, pubblicheranno i loro risultati trimestrali.

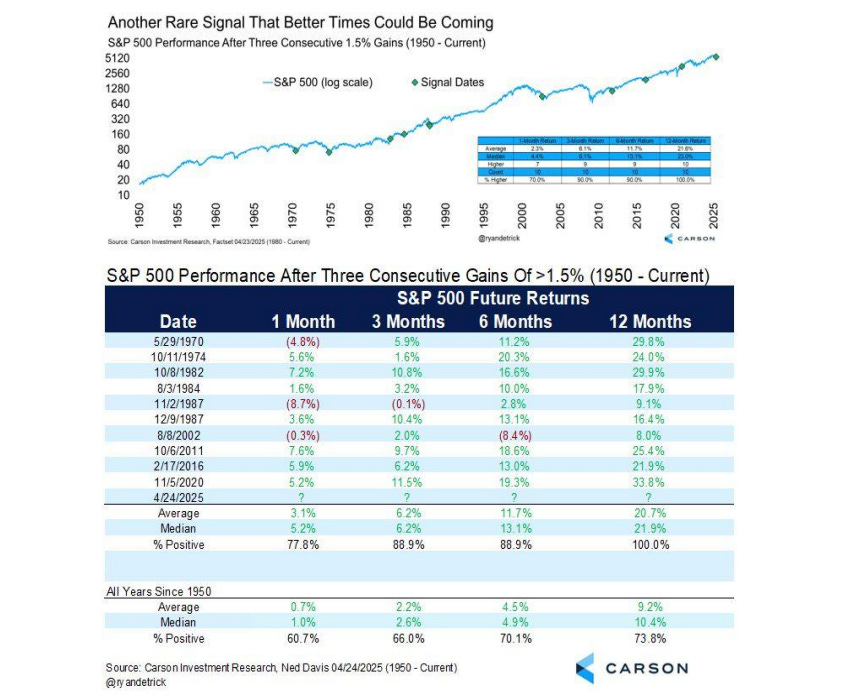

Grafico della settimana

Finisco con una nota di fiducia; L'S&P 500 è salito di almeno l'1,5% per tre giorni consecutivi. Questo non è qualcosa che si vede nei rally ribassisti o nei rally di copertura delle posizioni corte. Lo si vede prima di periodi di performance positive. In rialzo 10 volte su 10 all'anno dopo, con un rialzo medio del 21,6%.