Riassunto settimanale 26/09/2021

Colui che segue la folla non andrà mai più lontano della folla. Colui che va da solo sarà più probabile che si troverà in luoghi dove nessuno è mai arrivato. Albert Einstein

La crisi del colosso immobiliare cinese Evergrande e l’annuncio di un possibile Tapering a Novembre da parte della Fed; sono stati i due principali eventi della settimana. Alla fine i listini globali hanno mantenuto i livelli della scorsa settimana, con un forte recupero dopo il calo generalizzato dei primi due giorni della settimana. Gli indici americani riescono a riportarsi sopra la media mobile a 50 giorni; la quale rappresenta un importante supporto tecnico di breve termine.

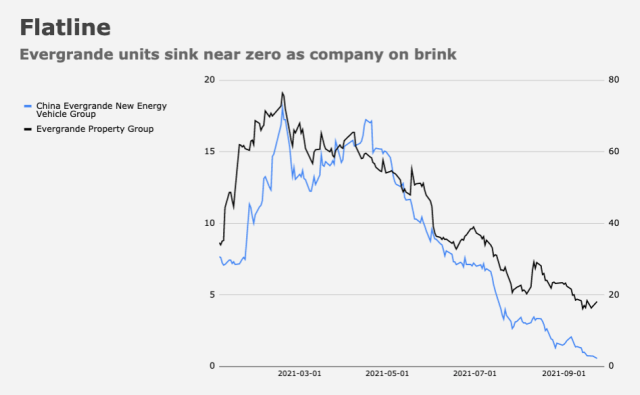

Evergrande

Il possibile fallimento della primaria impresa di sviluppo immobiliare cinese è stato il caso principale della settimana.

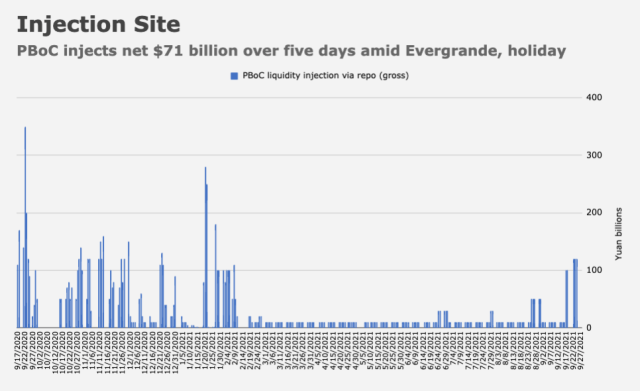

I timori di un default caotico si sono visti nei primi due giorni, con i listini mondiali in calo, poi le operazioni di mercato aperto della PBOC e alcune notizie non confermate sul pagamento degli interessi delle obbligazioni detenute dagli istituzionali esteri hanno riportato tranquillità sui mercati.

Difficile farsi un’idea sul futuro e sugli effetti globali di un probabile default; (dei problemi del settore immobiliare cinese se ne parla da oltre 11 anni), in ogni caso è molto probabile che le autorità cinesi faranno di tutto per tamponare una possibile crisi. Nell’immagine di sotto, ci sono i futuri pagamenti che dovranno essere compiuti da Evergrande; da notare come i quantitativi più cospicui saranno nei prossimi anni.

La cosa più probabile è che si andrà verso un azzeramento dell’equity con un qualche default obbligazionario o una ristrutturazione, facilitando una dissoluzione ordinata. Vedremo il disvelarsi della situazione nei prossimi giorni; il settore immobiliare cinese rappresenta circa il 20% del PIL e nel caso ci sarà uno stress finanziario a risentirne sarà il sistema bancario. il quale è sempre in mano pubblica.

Intervista a Ray Dalio su Evergrande, Fed e Crypto

Sotto un video sull’intervista a Chanos sulla Cina e sul modello di sviluppo basato sul debito statale.

Banche centrali

La Fed ha aperto con molte incertezze il processo di riduzione degli attivi; prospettando Novembre come il mese d’inizio. Nell’immagine di sotto, si vedono le prospettive per la diminuzione del QE, il quale dovrebbe finire nel primo semestre del prossimo anno.

Sotto le proiezioni del Pil e dell’inflazione per i prossimi anni, enunciate dalla banca centrale.

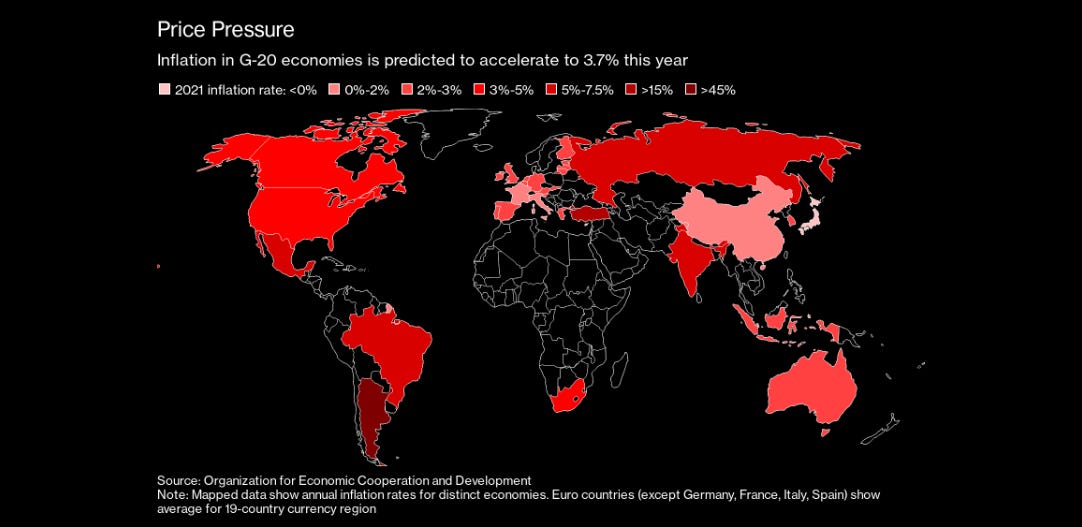

L’inflazione dal 4,2% per il 2021, dovrebbe calare verso il 2% nei prossimi due anni; cosi come la crescita, la quale dopo il rimbalzo consistente post-pandemia dovrebbe stare tra il 2%-3%. Riassumendo, la Fed pensa che il mondo tornerà velocemente al modello di bassa crescita- bassa inflazione ante-pandemia, non tenendo in conto delle scosse telluriche, che stiamo osservando nell’offerta globale. Il grafico a nuvola vede già dal prossimo anno un rialzo dei tassi d’interesse, con un tasso naturale di lungo termine al 2,5%.

L’effetto principale sui mercato è stato il rafforzamento del dollaro e una salita dei tassi d’interessi, con le curve dei rendimenti che hanno mostrato un evidente inclinazione della parte a lungo.

Oltre la Fed, nella settimana c’erano le riunioni di altre importanti banche centrali; la Bank of England ha seguito la Fed come decisione, anche se ora il mercato si aspetta un rialzo dei tassi di 15 punti base entro il primo trimestre del 2022. In controtendenza le decisioni della banca centrale brasiliana e norvegese, le quali hanno rialzato i tassi d’interesse.

In conclusione andiamo a lenti passi verso una normalizzazione della politica monetaria, anche se sarà da verificare sia le tempistiche che le modalità d’azione.

( Nel grafico viene stimata il grado di stimolo monetario futuro )

Flussi

Primo deflusso di capitle da Marzo 2020 per l’azionario globale:

28 miliardi fuoriusciti dall’azionario americano

1,8 miliardi prelevati sulle azioni europee ( da Dicembre 2020 )

10 miliardi di entrate sui fondi obbligazionari

BofA private clients sold equities for fourth consecutive week, but allocation still “very high” at 64.8% vs. “very low” 17.8% allocation to bonds

Italia

Indici italiani in rialzo di un punto percentuale nella settimana, con una buona performance dei titoli azionari e del settore energetico con Eni ed Enel in aumento rispettivamente del 4% e del 2%. La salita inattesa da parte di Mediobanca, nell’azionariato di Generali ( dal 13% al 17% ) per contrastare il patto nascituro di Caltagirone, CRT e Del Vecchio: ha portato interesse sulle mosse future all’interno del Leone di Trieste. La Doria, una delle aziende alimentari italiane più importante è in trattativa per essere acquistata interamente dal fondo di private equity di Bonomi. Il titolo che guadagna il 42% da inizio anno scambia a multipli di 12 volte gli utili e circa 10 volte il valore d’impresa rispetto all’utile operativo.

Video interessante

Video che spiega molto bene la tesi d’investimento in PROSUS, la più grande holding europea che ha una partecipazione del 29% in Tencent.

Deal & Debt

La Cina si appresta a creare un campione nazionale nella produzioni delle terre rare al fine di guadagnare un vantaggio competitivo rilevante

La quotazione di Universal Music è stata presa molto bene dal mercato, con il titolo in forte rialzo nei primi giorni di quotazione sul mercato olandese. La capitalizzazione di 42 miliardi di euro equivale a un multiplo ricavi per azione di 5x nel 2022

IAC/ è in trattative avanzate per acquisire l'editore di riviste Meredith Corp., proprietario di marchi tra cui People e Better Homes & Gardens, secondo persone che hanno familiarità con la situazione. L'accordo, che dovrebbe essere valutato in oltre 2,5 miliardi di dollari, amplierebbe notevolmente la collezione di pubblicazioni online di IAC, che includono Brides, Serious Eats e Investopedia

Calendario Prossima settimana

Elezioni Germania

Finisco con alcuni grafici sulle elezioni di oggi in Germania.