Riassunto settimanale 17/03/2024

L’ultimo miglio rimane un miraggio

I dati sui prezzi, confermano la complessità di raggiungere l’ultimo miglio verso il 2%. Ci sono segnali che mostrano una risalita, infatti all’interno del dato ( +3,2% anno su anno ) il 63% dei sottocomponenti evidenziano un aumento anno su anno del +4%. I prezzi alla produzione sono balzati a +0,6% nel mese con due terzi dell’escursione prodotta da un aumento dei prezzi delle merci, il più grande aumento da Agosto del 2023, +4% causato dai prezzi dell’energia. Si conferma, il declino del processo di disinflazione iniziata con propensione da Agosto 2022. Di conseguenza, un’inflazione più testarda, rende più difficile per le banche centrali tagliare i tassi d’interesse. Il risultato è che le attese di taglio dei tassi per ECB e Fed tornano sui livelli di ottobre, con 3,4 tagli da 25 bps scontati per la prima e 3 tagli puliti scontati per la seconda.

Altro fatto da segnalare è il forte recupero dei prezzi delle materie prime, segnalato dal grafico sottostante, difatti il petrolio si è rafforzato a causa della nuova previsione dell’agenzia internazionale per l’energia in cui per la prima volta da alcuno tempo le stime della domanda eccedono l’offerta.

Esiste quindi il rischio che l’ultimo miglio sia quello più difficile da ottenere, con una serie di ricadute ed impatti non piacevoli per istituzioni e paesi indebitati.

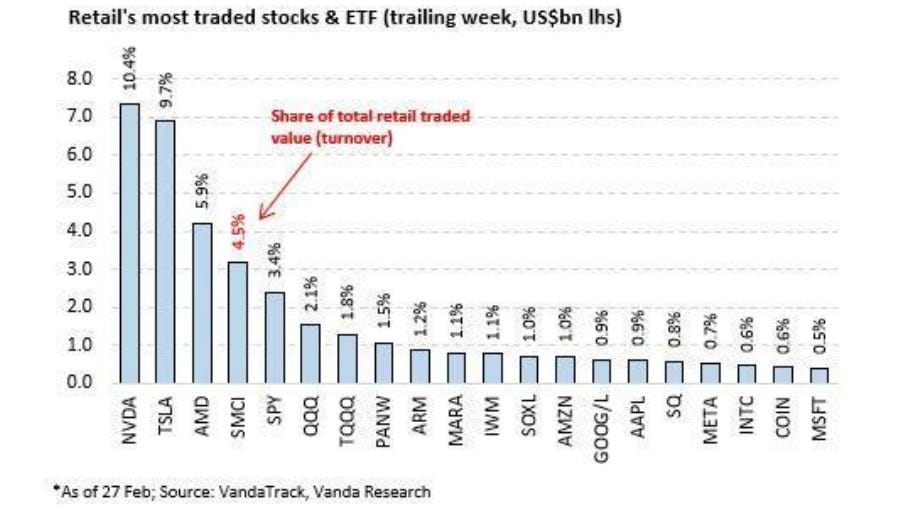

4 streghe e Retail Mania

Le scadenze tecniche del primo trimestre del 2024, non hanno destato una grande espansione della volatilità sulle borse mondiali, le quali permangono vicino i massimi storici, nonostante lo S&P 500 abbia fatto registrare due settimane consecutive di cali flebili ( -0,26% e -0,13% ). L’indice della volatilità VIX è sui minimi da diversi mesi, sebbene il mese di Aprile storicamente sperimenta un’ascesa della volatilità.

"Negli ultimi 30 anni, il VIX ha registrato una media di 19 in aprile, e prevediamo rischi al rialzo per gli attuali bassi livelli del VIX, dato l'attuale contesto macroeconomico che includono i) stagione degli utili e ii) eventi macro, guidati dalla riunione del FOMC (20/3) e catalizzatori legati alle elezioni potrebbero far aumentare la volatilità da qui in poi. da GS Report

Perdura la propensione dei piccoli investitori verso l’investimento in singole società in forte auge negli ultimi mesi; solitamente sono segni di rendimenti futuri deludenti, vedasi per esempio Tesla, peggior titolo come performance da inizio anno nello S&P 500 (-34%).

Infine, estremo

Al termine della settimana, abbiamo assistito a un livello rilevante di afflussi in entrata sulle azioni americane di 56 miliardi, unite agli indicatori di sentiment che segnano nuove letture record, evidenziano come il posizionamento stia diventando molto carico ed affollato, rendendo possibile l’inizio di una correzione sui mercati azionari.

Altra spia di un caricamento effettivo è il numero di titoli sopra la media mobile a 200 periodi, arrivata al 78% per lo S&P 500. Tutto ciò avviene, come scritto con gli indici sui massimi storici, con il trimestre che si avvia alla chiusura.

Il deficit fiscale complessivo della Cina si espande

Il Ministero delle Finanze cinese ha annunciato un'imponente previsione di deficit fiscale, stimato a 11,1 trilioni di yuan, che rappresenta circa l'8,2% del PIL del paese per l'anno corrente. Secondo i calcoli di Bloomberg, questa cifra segna il rapporto deficit/PIL più elevato dal 2020 e potrebbe addirittura essere superiore all'8,2% annunciato, a causa della deflazione. La metodologia di calcolo del deficit, basata sul PIL nominale che include la crescita dei prezzi, potrebbe amplificare ulteriormente l'impatto di questo aumento del deficit fiscale. Se la crescita dei prezzi dovesse rivelarsi debole o negativa, il deficit di 11,1 trilioni di yuan rappresenterebbe una percentuale ancora maggiore dell'economia cinese, facendo emergere interrogativi cruciali sulla stabilità finanziaria del paese. Gli economisti di Galaxy Securities hanno rilevato che la Cina ha incluso un tasso di inflazione superiore al 2% nel suo bilancio ufficiale. Tuttavia, le aspettative della maggior parte degli esperti indicano che la crescita dei prezzi sarà inferiore a tale valore, aumentando ulteriormente la misura del deficit rispetto al PIL. Questo annuncio solleva interrogativi significativi sulle prospettive economiche a breve e medio termine della Cina. Un deficit fiscale così elevato potrebbe indicare un maggiore ricorso al debito pubblico per finanziare le spese governative, con possibili ripercussioni sulla stabilità economica e finanziaria. Inoltre, la potenziale crescita del rapporto deficit/PIL potrebbe sollevare preoccupazioni riguardo alla capacità della Cina di mantenere la sostenibilità fiscale nel lungo periodo. Ciò potrebbe richiedere riforme strutturali e adattamenti delle politiche economiche per affrontare questa sfida emergente e garantire una gestione finanziaria responsabile. In conclusione, la Cina si trova di fronte a una sfida significativa nell'affrontare l'aumento del deficit fiscale e le sue conseguenze. L'adozione di misure efficaci per gestire questa situazione sarà cruciale per garantire una crescita economica sostenibile e la stabilità finanziaria nel futuro del paese.

La prossima settimana gli eventi più importanti saranno la decisione sui tassi da parte della Fed e della Banca del Giappone. I mercati analizzeranno anche i PMI flash del settore manifatturiero e dei servizi di Australia, Giappone, India, Area Euro, Francia, Germania e Regno Unito. In Cina, gli aggiornamenti sulla produzione industriale, le vendite al dettaglio, il tasso di disoccupazione, gli investimenti in immobilizzazioni e i tassi di riferimento sui prestiti saranno cruciali