Riassunto settimanale 07/04/2024

Contesto Macro in grande confusione

Negli ultimi giorni, abbiamo assistito a una lunga carrellata di dati macroeconomici in tutto il mondo. In generale, possiamo notare alcune importanti chiavi di lettura, emerse sia dalle indagini sui PMI che dai dati sul mercato del lavoro americano.

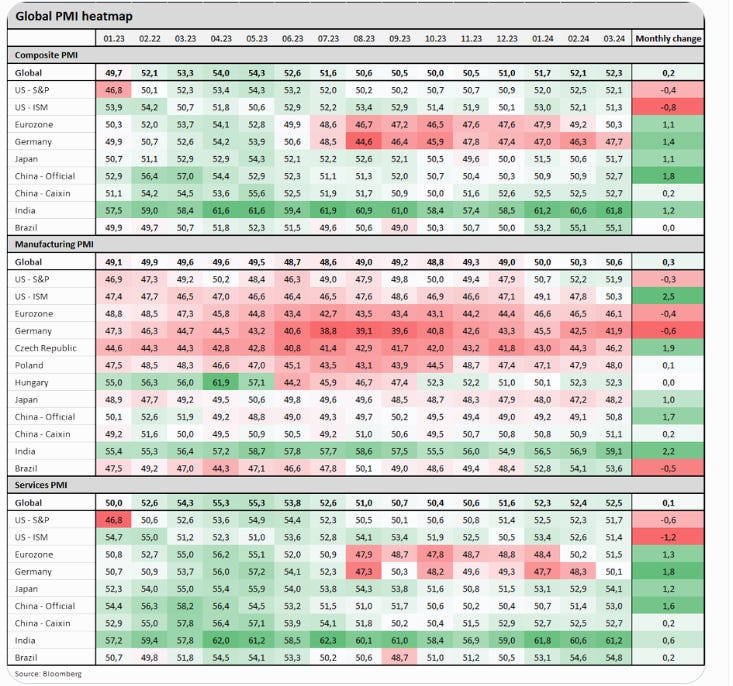

Iniziando dai Global Composite PMI, notiamo una decisa ripresa del settore manifatturiero, (se si esclude la Germania). In particolare in USA, il dato su ISM manifattura ha visto una lettura sopra 50 per la prima volta dopo 3 anni. Con una salita sia della componente degli ordinativi che dei prezzi, prospettando un deciso dinamismo nell’attività economica americana.

Sui servizi, si nota una tendenza positiva per i paesi emergenti, con l’India sui massimi a 61,2. In Europa, il dato sui servizi è riemerso sopra 50 a 51,5, grazie al buon contributo dei paesi del sud Europa. Sui dati complessivi, si evince un miglioramento per Europa, Cina e Giappone, con gli USA che consolidano il buon andamento economico, come conferma il Fed Atlanta GDP per il primo trimestre al +2,5%.

Importante il dato sull’inflazione in Europa, uscito meglio delle attese al +2,4% rispetto al +2,6% di Febbraio. Il dato core (che esclude cibo, energia, alcol e tabacco) ha evidenziato un incremento del 2,9% su base annuale.

Con il processo di declino dei prezzi inalterato in Europa, sono aumentate le possibilità che la BCE tagli prima della Fed i tassi d’interesse. Alcuni commentatori, pensano che già nella riunione di giovedi 11 Aprile, la BCE possa annunciare il primo taglio dei tassi, anche se non è lo scenario più probabile. Possibile, invece, che il primo taglio sia a Giugno, in quanto tagliare ora causerebbe un deciso deprezzamento dell’euro, il quale sarebbe buono per le esportazioni industriali, ma importerebbe inflazione dagli USA, dove i prezzi rimangono vischiosi. Sicuramente le aspettative sui tagli dei tassi si sono congelate da inizio anno, con un membro non votante della Fed come Kashkari, il quale non vede la ragione di un taglio dei tassi, con l’economia che rimane forte.

Si tratta di capire perché tagliare i tassi se l'economia rimane forte

E’ possibile che la Fed non tagli quest'anno se l'inflazione si ferma

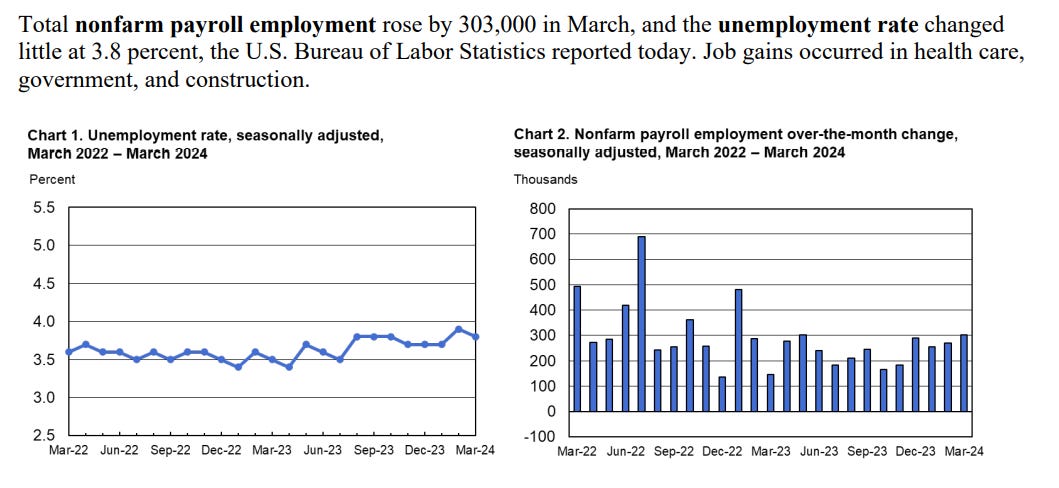

Inoltre il mercato del lavoro americano continua ad essere molto sostenuto; nei primi tre mesi del 2024 sono stati creati quasi 800k di nuovi posti di lavoro.

Il tasso di disoccupazione rimane da diversi mesi sotto il 4%, siamo al +3,8% a Marzo. Gli altri dati sugli occupati, come i Jolts e il sondaggio ADP, forniscono un quadro positivo, nonostante l’insieme dei dati deve far fronte a forti revisioni mensuali e a un forte apporto positivo degli immigrati, tornati dopo la pandemia negli USA.

Vicini al Pullback dei mercati azionari

Uno dei segnali che confermano l’arrivo di alcune prese di beneficio sui listini azionari, dopo 5 mesi molto positivi è il fatto che anche i più scettici stiano diventando costruttivi. Statisticamente e storicamente, quando tutti diventato ottimisti è il momento di essere fortemente prudenti. Mi riferisco al caso di Amundi, con oltre $2,1 trilioni sotto gestione, si prepara finalmente ad entrare nel mercato azionario dei paesi sviluppati dopo essersi astenuto da un rally superiore al 30%. Il cambiamento di visione è stato annunciato il mese scorso da Monica Defend, capo dell'Amundi Institute, che ha dichiarato che il gestore è ora neutrale sulle azioni, aspettando opportunità di acquisto durante eventuali correzioni di mercato. La politica monetaria accomodante e la crescita degli utili aziendali saranno i fattori chiave per aumentare l'allocazione in azioni. Sebbene una precedente riduzione dell'allocazione nel 2022 si sia dimostrata tempestiva, una mossa simile l'anno scorso ha comportato perdite, dovute a un'economia statunitense più robusta del previsto.

In arrivo la stagione degli utili in USA

Con l'arrivo imminente della stagione degli utili del primo trimestre, il mercato azionario potrebbe ricevere l'impulso necessario per continuare il suo trend al rialzo. Aziende del calibro di Delta Air Lines, Constellation Brands, JPM e Fastenal sono pronte a riportare i loro profitti, con previsioni che suggeriscono risultati superiori alle attuali stime degli analisti. Secondo Wolfe Research, le società dell'S&P 500 hanno costantemente superato le aspettative degli analisti negli ultimi trimestri, con una media del 7,1%. Anche se potrebbe verificarsi una decelerazione della crescita degli utili a causa della situazione economica attuale, si stima comunque che le aziende potrebbero superare le previsioni di un 4-5%.

I primi segnali sono positivi, con un numero maggiore di aziende che hanno aumentato le previsioni sugli utili rispetto a quelle che le hanno ridotte negli ultimi tre mesi. Inoltre, le società dell'S&P 500 prevedono in generale un aumento delle vendite e degli utili nel corso dell'anno.

In sintesi, la stagione degli utili potrebbe fungere da catalizzatore per un ulteriore rialzo del mercato azionario, soprattutto se le aziende confermano la solidità delle loro performance e delle prospettive future.

Petrolio e rischio geopolitico

Il Medio-Oriente si conferma essere una polveriera, con il conflitto Israele - Hamas sempre più convulso. L'attacco israeliano all'ambasciata iraniana a Damasco potrebbe scatenare rappresaglie. Il primo effetto si è visto sul petrolio, tornato vicino a 90 dollari al barile. Il Rame è arrivato sui massimi a 13 mesi e le materie prime agricole hanno evidenziato una robusta tensione rialzista.

Si collega a tutto questo, il deciso processo di riamo che ha visto la NATO annunciare un piano di sostegno all’Ucraina per 100 miliardi nei prossimi 5 anni e segue la volontà dell’Europa di potenziare le spese per la difesa, grazie anche alla BEI, la quale dovrebbe vedere un cambio del proprio mandato, allo scopo di finanziare la difesa europea. Assieme alla futura mossa in sede di G8 sull’argomento delle riserve congelate delle banca centrale russa; sono tutte passi avanti, messi in atto con celerità, nell’evenienza di una vittoria di Trump alle elezioni americane di Novembre.

Cosa dicono i Mercati ?

Con l’inizio del secondo trimestre, vedo un ampliamento della volatilità con alcuni interessanti movimenti tecnici.

I rendimenti sui titoli di stato sono in deciso aumento; vedremo se sarà rotto il livello importante del 4,5% sul decennale americano. Le borse hanno finito una settimana altalenante, in cui come scritto sopra le materie prime sono state fortemente acquistate dagli investitori. I metalli preziosi, sugli acquisti delle banche centrali dei paesi emergenti con la Cina in testa, hanno registrato nuovi record.

Il settore che ha fatto meglio nella settimana è stato l’energia, la quale si sta rivelando la migliore copertura in momenti in cui aumenta il rischio geopolitico.

La prossima settimana avremo l’inflazione americana e la BCE come eventi più importanti, rimango con la mia visione prudenti sui mercati, nonostante le aspettative tra investitori e Fed sui tagli dei tassi si stanno maggiormente equilibrando.

Sergio Ermotti non la pensa diversamente dal sottoscritto

Alcuni spunti dall’intervista sul Sole del Ceo di UBS Sergio Ermotti.

Grafico della settimana

Il grafico mostra il confronto tra la borsa americana e la liquidità del bilancio della Fed, si nota una divergenza da fine 2023.