Riassunto settimanale 05/03/2023

Riassunto settimanale 05/03/2023

Le narrazioni di mercato tendono ad essere una reazione all'azione dei prezzi piuttosto che la causa di essa.

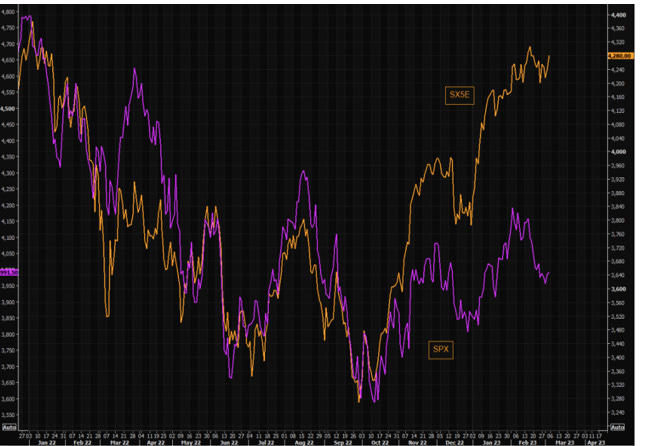

Gli indici europei, registrano ancora una volta, un significativo andamento positivo; seguiti in modo meno lampante dalla borsa americana, che chiude la settimana in attivo di circa un punto percentuale.

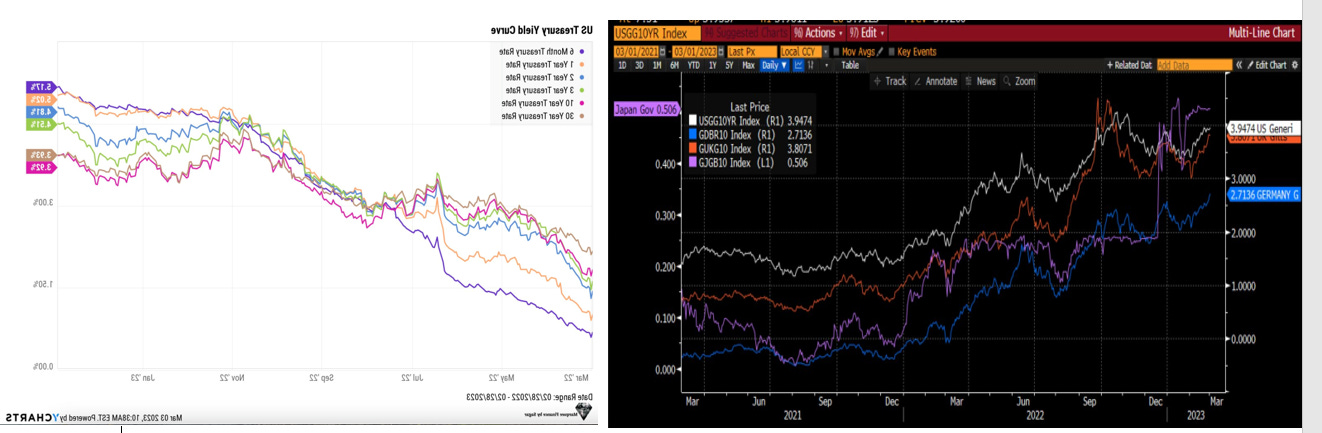

Si accentua il movimento al rialzo sui rendimenti del reddito fisso governativo, con il t-bond a dieci anni, che ha varcato la soglia del 4%.

I dati più elevati delle attese sull’inflazione europea e una funzione di reazione più alta da parte delle banche centrali, assieme a un’economia mondiale ancora solida e resiliente sono i principali fattori che spiegano il complesso andamento dei tassi nelle ultime due settimane. Infatti Febbraio ha controbilanciato in negativo la buona performance degli indici obbligazionari fatta a Gennaio.

Il dollaro dopo quattro settimane di rafforzamento perde circa un punto percentuale, le materie prime rimangono in un limbo, con il gas naturale costantemente sotto 50 euro sulla borsa olandese.

Angolo Macro

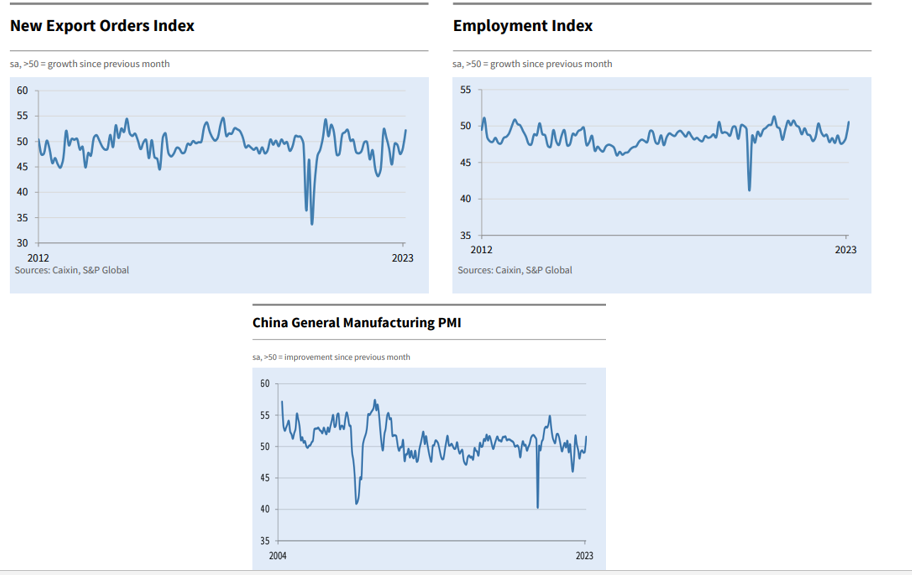

I PMI cinesi hanno sorpreso di molto le attese, testimoniando come la fine della politica zero covid, abbia aiutato di molto la ripresa dell’economia e della manifattura cinese.

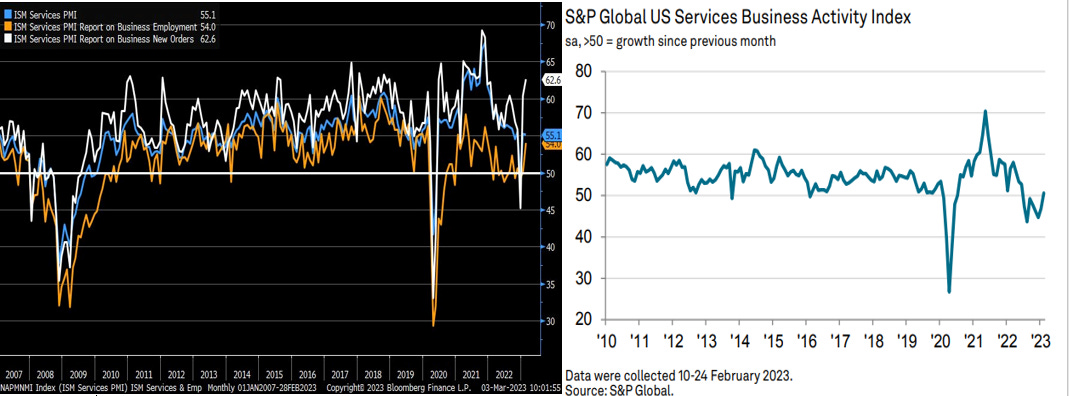

In USA le indagini usciti dai PMI e dall’ISM, evidenziano un clima economico stabilmente positivo, con un progresso dell’occupazione dei nuovi ordini. Unico dato un po’ pericoloso è stato il rialzo della componente dei prezzi, il quale presenta la possibilità di una nuova impennata inflattiva con un lag temporale di 6-9 mesi.

In Europa l’inflazione continua a rimanere alta, rendendo sempre più probabile una stretta monetaria maggiore da parte delle BCE.

Intimorisce particolarmente l’aumento dei prezzi dei beni alimentari, i quali doppiano il rialzo generale dei prezzi in diversi paesi europei. In generale si nota una minor forza nel declino dei prezzi a livello mondiale, nonostante l’effetto base e la diminuzione delle materie prime. Questo rende il percorso di normalizzazione della politica monetaria più incerto e complicato, in quanto le prossime decisioni verranno prese al seguito dei prossimi dati economici, i quali non offrono segnali di indebolimento significativo dell’economia.

Calendario economico

Il dato più importante sarà la pubblicazione del report sul mercato del lavoro americano, previsto per il 10 marzo, con attese di una creazione di 200 mila posti di lavoro. Il dato potrebbe influire sulle prossime decisioni della Fed, inoltre ci fornirà un segnale sulla significatività della lettura precedente che era uscita fortissima. Sia martedi che mercoledi Powell terrà dei discorsi sia alla camera che al senato, anche la Lagarde terrà un discorso a Ginevra sempre il prossimo mercoledi. Altro momento importante sarò la decisione sui tassi da parte della Boj il 10 marzo. Sotto le imprese quotate in USA, che pubblicheranno i dati nella prossima settimana.

Posizionamento sul mercato americano

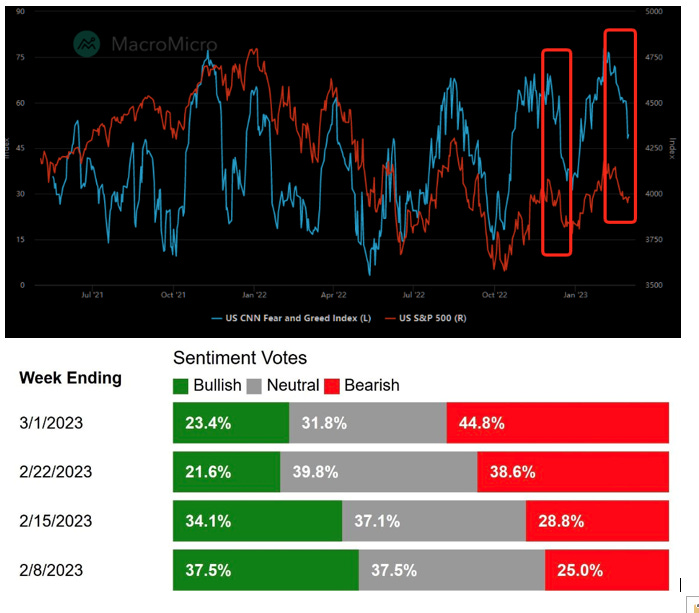

A livello di sentiment di mercato, c’è stata una moderazione degli investitori, a seguito del buon inizio anno dei mercati azionari.

Sia il Fear and Greed che la Survey sui retail investors vedono una situazione mista e meno ottimista se paragonata alla scorsa settimana.

Marzo solitamente è un mese solido, storicamente per gli indici americani, tanto più in un anno in cui non si vota. Infatti per il 63% delle volte Marzo ha visto un’escursione percentuale positiva; con il Nasdaq che performa meglio.