Italmobiliare

Oggi voglio parlarvi di una nuova idea d’investimento all’interno della variegata fauna delle holding finanziarie.

LA SOCIETÀ

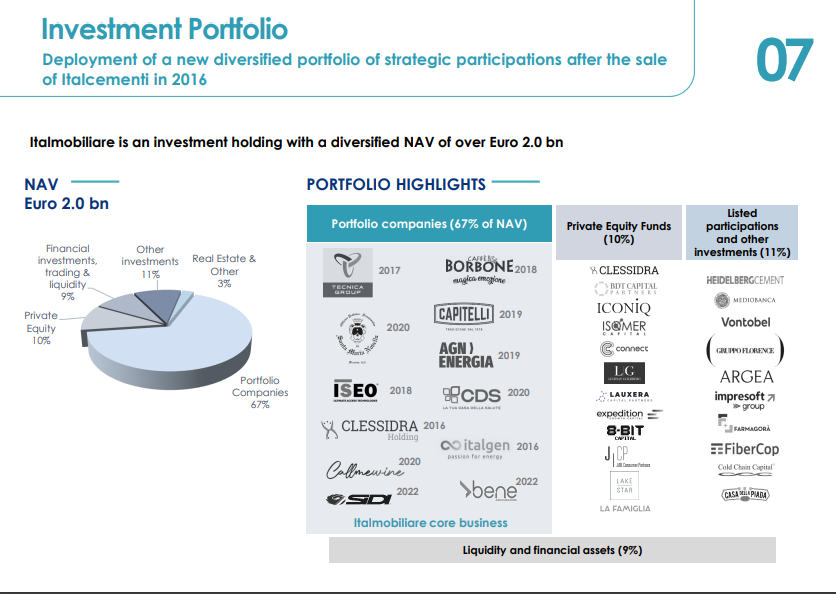

Italmobiliare (ITM), fondata nel 1946 e quotata alla Borsa di Milano nel 1980, è una delle principali holding italiane. Controllata da Efiparind (famiglia Pesenti), detiene e gestisce un portafoglio diversificato di investimenti e partecipazioni con una visione strategica sostenuta da una storia finanziaria e industriale di oltre centocinquant’anni. Dal 2015 dopo la dismissione del gruppo Italcementi alla tedesca Heidelberg, ITM si è riposizionata come holding finanziaria ed investitore di lungo termine in piccole e medie imprese italiane, leader nel loro settore, aiutandole nel loro processo di internazionalizzazione e crescita inorganica. La strategia di investimento di ITM è acquisire marchi italiani insostituibili che sono gestiti sotto le proprie capacità e farli crescere in modo aggressivo, migliorandole l'efficienza dei costi e coinvolgere team di gestione leader. I molti rapporti intessuti negli anni dalla famiglia Pesanti, con il tessuto imprenditoriale italiano delle piccole imprese famigliari, danno un forte vantaggio competitivo nello scovare nuove realtà imprenditoriali, in cui investire. La famiglia Pesenti è una famiglia imprenditoriale italiana di quinta generazione che storicamente controllava Italcementi, il campione italiano del cemento. Carlo Pesenti è il rappresentante della famiglia ed amministratore delegato di Italmobiliare. Sotto la guida di Carlo, la famiglia ha venduto Italcementi a Heidelberg Cement nel 2015 e ha utilizzato parte dei proventi per pagare un dividendo straordinario e riacquistare la struttura obsoleta delle azioni di risparmio . Ha utilizzato il resto dei proventi per trasformare ITM in un veicolo in stile private equity quotato gestito attivamente, con un team forte ed esperto per guidare i loro investimenti.

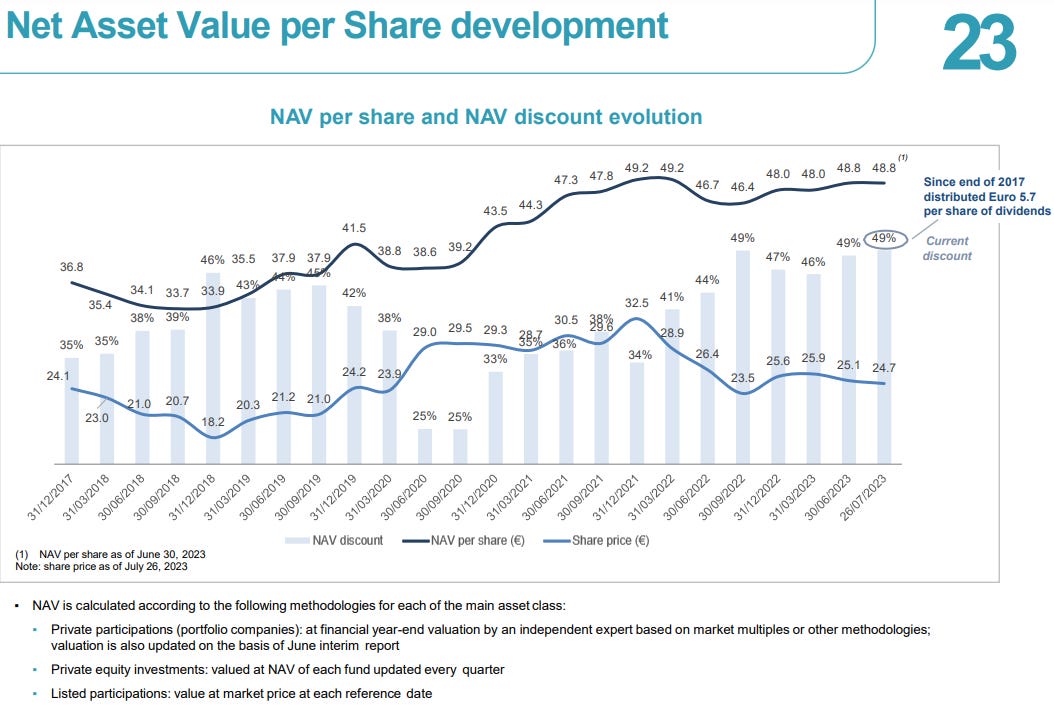

Nell’analizzare le holding companies, ci sono due importanti metriche da tenere in considerazione; la prima è lo sconto tra il NAV ( valore netto delle partecipazioni ) e la capitalizzazione di mercato; solitamente questo sconto si attesta tra il 15% e il 20%. Il secondo punto, ancora più importante del primo è di quanto è cresciuto il NAV per azione negli ultimi 5 / 10 anni; più questo aumento è rilevante e significativo; minore sarà lo sconto dato dal mercato. Lo sconto sul Nav è stabilmente vicino al 50%, come si vede nella figura sottostante.

Una delle ragioni preponderanti del forte sconto risiede nel fatto che la maggior parte delle imprese controllate, non sono quotate e quindi la valutazione è meno chiara e trasparente. Invece la crescita del Nav per azione dal 2017 è stata pari al 8% medio, tenendo conto nel calcolo anche del monte dividendi distribuiti, pari in totale a 5,2 euro per azione. Dopo aver descritto lo sconto e la crescita del NAV, vediamo le diverse partecipazioni.

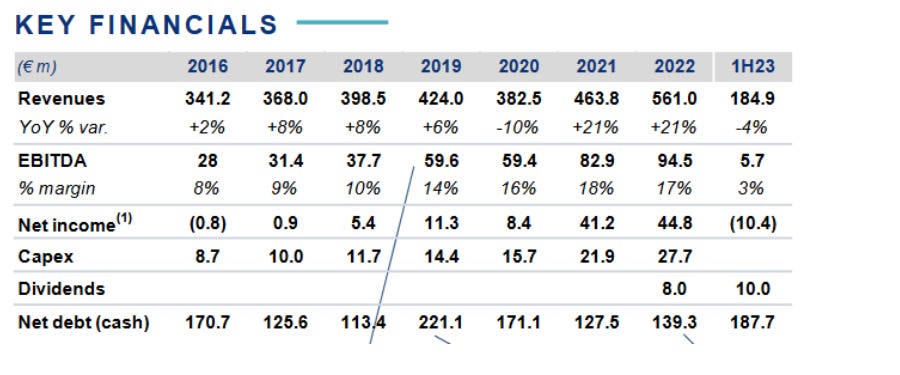

Caffe Borbone

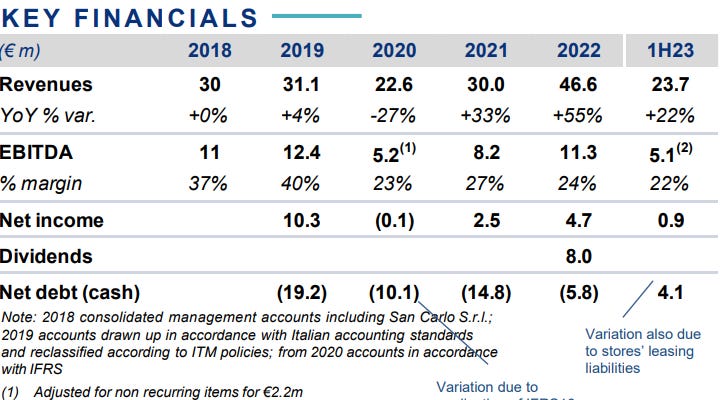

Caffè Borbone, con sede a Caivano (Napoli), è il principale produttore di caffè monodose in Italia in volumi nonché leader di mercato per le capsule compatibili con i sistemi Lavazza® e Nestlé Nespresso® e Nescafé Dolce Gusto®. ITM ha una partecipazione del 60% della società, comprata nel 2017 per 140 milioni di euro.

Dal 2017, l’aumento di ricavi, margini ed utile è stato impressionante, trainato da un mercato in decisa espansione. Circa più del 90% del fatturato è fatto in Italia, lasciando ancora non esplorato l’estero, il quale potrebbe essere una gamba rilevante per aumentare il volume delle vendite. L’Ebitda è triplicato e non è da escludere che entro il 2025 possa attestarsi vicino a 100 milioni. Applicando un multiplo conservativo di 12 volte l’EBITDA, otteniamo un valore di 1,2miliardi nel 2025 e per ITM 720 milioni di euro, pari al 72% della capitalizzazione attuale. Personalmente sarei, molto contento ad investire in Borbone a un multiplo di 6 volte l’Ebitda, visto i fondamentali del settore in cui si trova, le prospettive di crescita e il fatto che il fondatore abbia conservato una quota del 40% nella società.

Officina Profumo-Farmaceutica di Santa Maria Novella

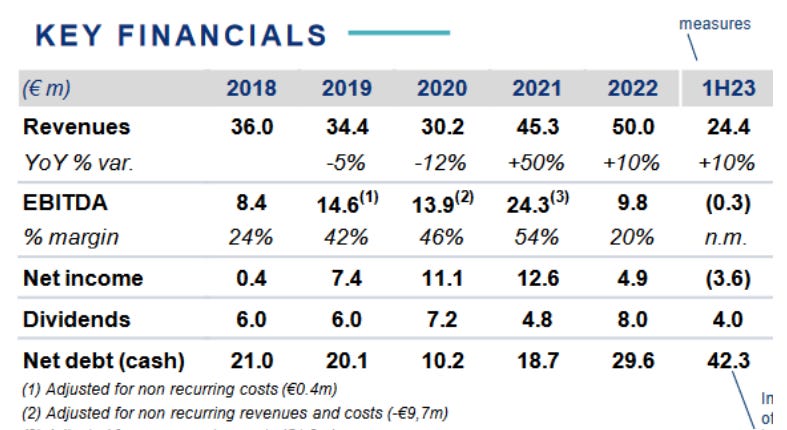

Santa Maria è un marchio di profumi e cosmetici che affonda le sue radici in alcuni frati di Firenze, più di 800 anni fa.. Il Flagship store di Firenze è anche un museo. Si sono posizionati come marchio di lusso. I prezzi partono da 85 euro per un piccolo flacone da 50 ml e sono venduti in tutto il mondo. Rappresenta un’eccellenza italiana con un marchio storico e di alta qualità. Acquistata per il 95% nel mezzo della pandemia per 200 milioni, a circa 10 volte i ricavi.

Se riuscirà nei prossimi anni a guadagnare scala, potrebbe rappresentare un ottimo affare, visto anche le ultime transazioni nel settore dei profumi. Per esempio Kering ha comprato il marchio Creed a 14 volte i ricavi e a 23 volte l’Ebitda.

Italgen

Interamente posseduta da Italmobiliare, ha la proprietà di 28 centrali idroelettriche nel Nord Italia, di un piccolo parco eolico bulgaro e di alcuni parchi solari italiani più piccoli. La capacità installata è pari a 73MW, con numeri un po' confusi a causa delle scarse precipitazioni e degli interventi normativi.

Normalizzando i numeri, penso che sia in grado di generare tra 10 e 15 milioni di euro di Ebitda, che a un multiplo conservativo di 8 volte, ammonta a una cifra tra 80 e 90 milioni di euro.

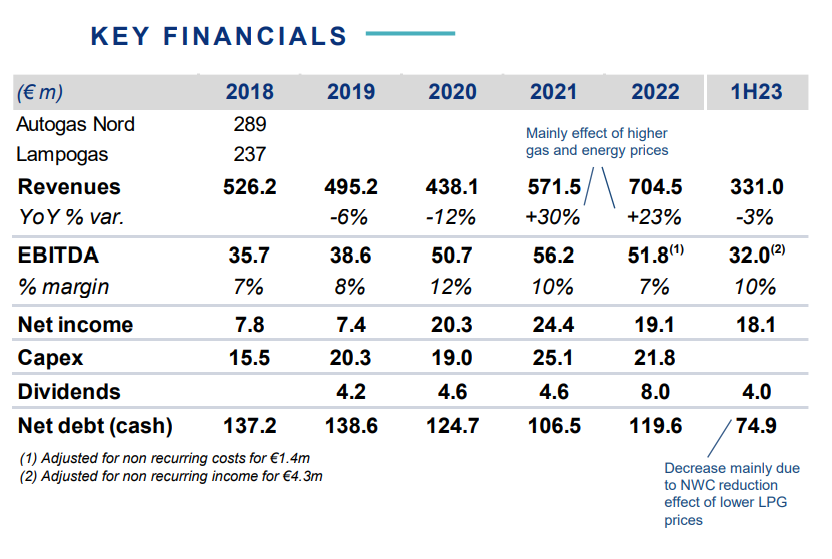

AGN Energia,

Fondata nel 1958, è leader nella distribuzione di GPL a uso domestico, industriale, agricolo e autotrazione. La società, che è controllata dalla Holding Industriale Quiris Sapa e partecipata da Italmobiliare, nel 2022 ha completato il rebranding da Autogas Nord a AGN ENERGIA. Il cambio di denominazione rispecchia l’evoluzione che in questi anni ha portato la società ad ampliare il proprio perimetro di attività iniziando ad operare in tutti i comparti energetici.Italmobiliare è entrata nel Gruppo AGN Energia nel gennaio 2019 con il 32%. Il settore in Italia è stabile e altamente frammentato, con ulteriori opportunità di consolidamento.

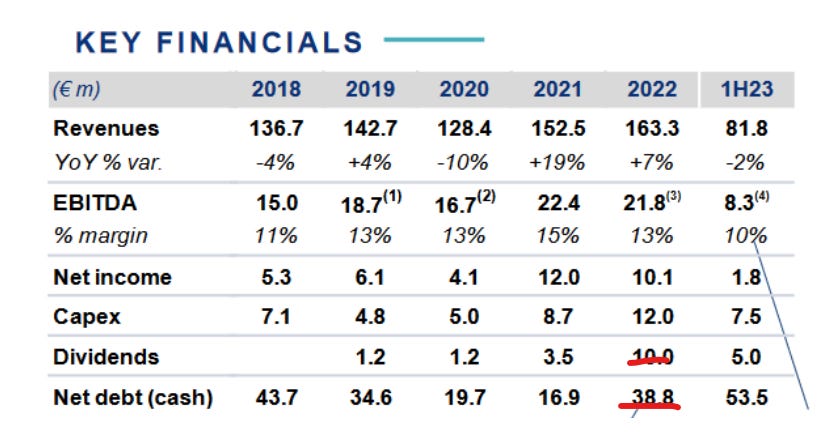

Iseo Serrature

Iseo Serrature S.p.A., con sede a Pisogne (BS), è un gruppo leader a livello europeo nella progettazione, realizzazione e vendita di prodotti per la gestione degli accessi, per la sicurezza delle persone e per la sicurezza antintrusione. Italmobiliare ha il 39%.

Il business è stabile con ricavi ricorrenti e possibilità di espandersi in Francia e Germania; anche qui la scala rimane esigua e problematica.

Tecnica

Tecnica è stata una delle prime acquisizioni del 2017. Si tratta di un'azienda di attrezzature per l'outdoor,produce calzature di marca (Lowa, Moonboot, Rollerblades) e attrezzature per lo sci (Blizzard, scarponi da sci Tecnica).

Questa società è stata interessata da rumors riguardanti una possibile quotazione a breve, con un valutazione totale che si aggira tra 1 e 1,2 miliardi euro.

Altre partecipazioni

Il resto del portafoglio contiene un paio di investimenti minori che esamino rapidamente.

Capitelli, un produttore di prosciutto cotto speciale ad alto margine che vende soprattutto B2B.

Sidi, un'acquisizione del 2022, è leader nel settore delle calzature specializzate per ciclisti ("Click pedal") e motociclisti.

Casa del Salute, un operatore di centri sanitari in rapida crescita nel Nord Italia.

Clessidra, un gestore di investimenti PE italiano che è stato acquistato nel 2016 dopo la morte del suo fondatore.

Bene, una recente partecipazione del 20% in un assicuratore digitale italiano in rapida crescita. L'investimento è stato un aumento di capitale. Bene si presenta come una fantastica storia di successo, con una crescita di circa 200 milioni di premi dal 2017 e ha raggiunto il break even con il fondatore a bordo come azionista di maggioranza.

Callmewine, un rivenditore di vini online quasi in pareggio. L'unica società del portafoglio che sembra in difficoltà, per la normalizzazione della domanda dopo il boom avvenuto con la pandemia.

Valutazione

Ipotizzando una crescita conservativa del NAV per azione del 8% e una leggera riduzione dello sconto dal 50% al 40%, il valore intrinseco sarebbe vicino a 43 euro per azione tra 5 anni per un IRR del 13%, senza tener conto dei dividendi, che nei prossimi anni saranno crescenti; l’ultimo è stato pari a 0,7 euro per azione.

Per l’emersione a breve termine del valore non espresso, ci sono come maggiori catalizzatori la possibile quotazione di una delle principali partecipate, oppure l’incremento del piano di acquisto di azioni proprie assieme a un dividendo straordinario, in caso ci sia una rilevante exit. Il prezzo offre una notevole opportunità, cosi come si vede dal grafico sottostante, in cui si notano i forti acquisti di azioni da parte del fondatore Carlo Pesenti, tornato a comprare azioni da inizio 2023.

ITM rimane oscura, nonostante la qualità delle sue attività e del suo team di gestione, poiché diversi anni fa la società si è trasformata da azienda produttrice di cemento a società di investimento quotata in borsa con un nuovo team di gestione. Questa transizione si è protratta negli ultimi anni e ha contribuito a far sì che le azioni non avessero una grande visibilità. Tuttavia, la transizione è completata e il portafoglio odierno ha molto potenziale di rivalutazione futura.