Elevance Health Inc.

Anthem

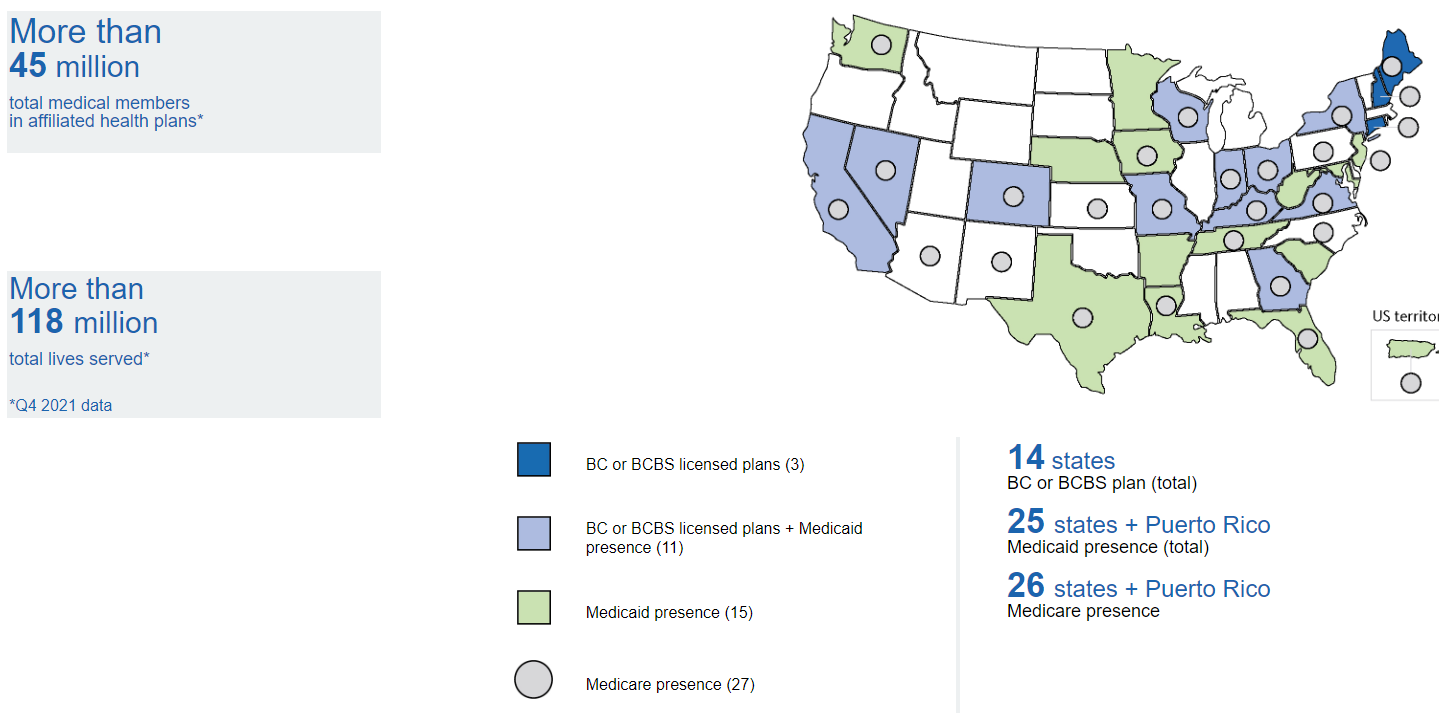

Elevance Health è una società di benefici per la salute che offre una varietà di piani di assistenza sanitaria attraverso affiliati come Anthem Blue Cross e Blue Shield, Empire Blue Cross Blue Shield nello Stato di New York, Anthem Blue Cross in California, Wellpoint e Carelon. Blue Cross fornisce copertura per i servizi ospedalieri e Blue Shield per i servizi dei medici. Elevance Health è la più grande azienda sanitaria a scopo di lucro della Blue Cross Blue Shield Association. La società ha 46,8 milioni di membri all'interno dei piani sanitari delle società affiliate. Elevance Health era formalmente conosciuta come Anthem e ha cambiato nome in Elevance Health nel giugno 2022 per ottimizzare e razionalizzare il portafoglio di marchi dell'azienda. La posizione privilegiata dell'azienda (~ 35% di quota di mercato locale media nei suoi stati) conferisce ad ELV vantaggi competitivi significativi all'azienda di ottenere ottimi risultati, anche in un periodo in cui l'azienda era in svantaggio sui costi farmaceutici. I vantaggi in termini di costi, la composizione della rete, i costi di commutazione e la complessità normativa contribuiscono tutti a rafforzare la sua posizione di forza. ELV ha l'opportunità di continuare ad approfondire questi vantaggi ed espandere la propria impronta sfruttando diversi fattori di crescita: (1) aumento della penetrazione in Medicaid e Medicare Advantage gestiti, (2) migliori prestazioni nel settore del rischio commerciale grazie anche al miglioramento della posizione dei costi farmaceutici come aumento della redditività dell'attività ASO e (3) vendita incrociata di servizi PBM ai clienti ASO oltre all'espansione in altri servizi nel tempo. Il CEO Gail Boudreaux è ben attrezzato per capitalizzare queste opportunità ,proseguendo a crescere in modo redditizio a un ritmo più rapido rispetto al mercato sanitario statunitense. A parte il potenziale di importanti cambiamenti strutturali del sistema sanitario, i rischi per l'attività di Anthem sono piuttosto bassi in quanto le probabilità di un importante cambiamento del sistema a medio termine siano piuttosto basse.

ELV è una delle società leader nel settore delle assicurazioni sanitarie private in USA; serve oltre 45 milioni di cittadini, attraverso piani e licenze sanitarie regolamentate dai singoli stati.

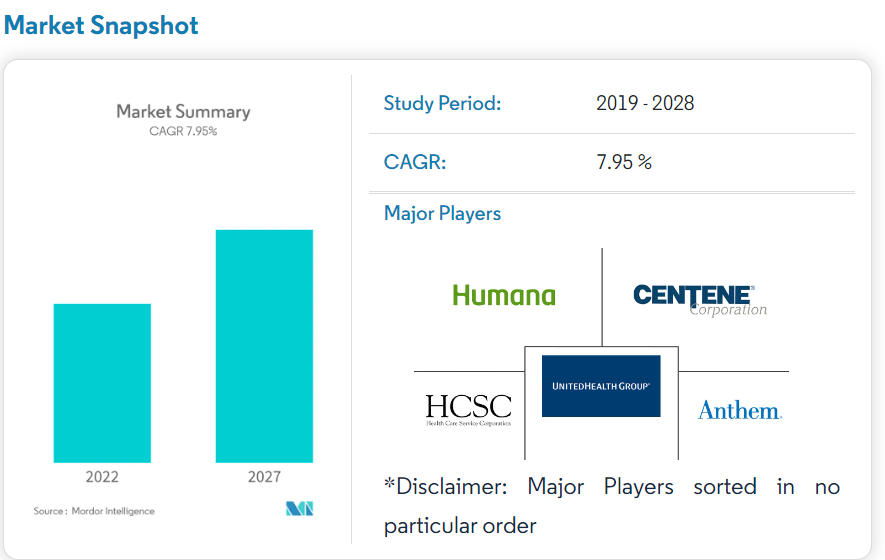

Il settore nell’ultimo decennio ha visto una costante movimento verso il consolidamento e le prospettive rimangono rosee anche per i prossimi anni con un CAGR di crescita media che è prevista al 7% dal 2022 al 2027.

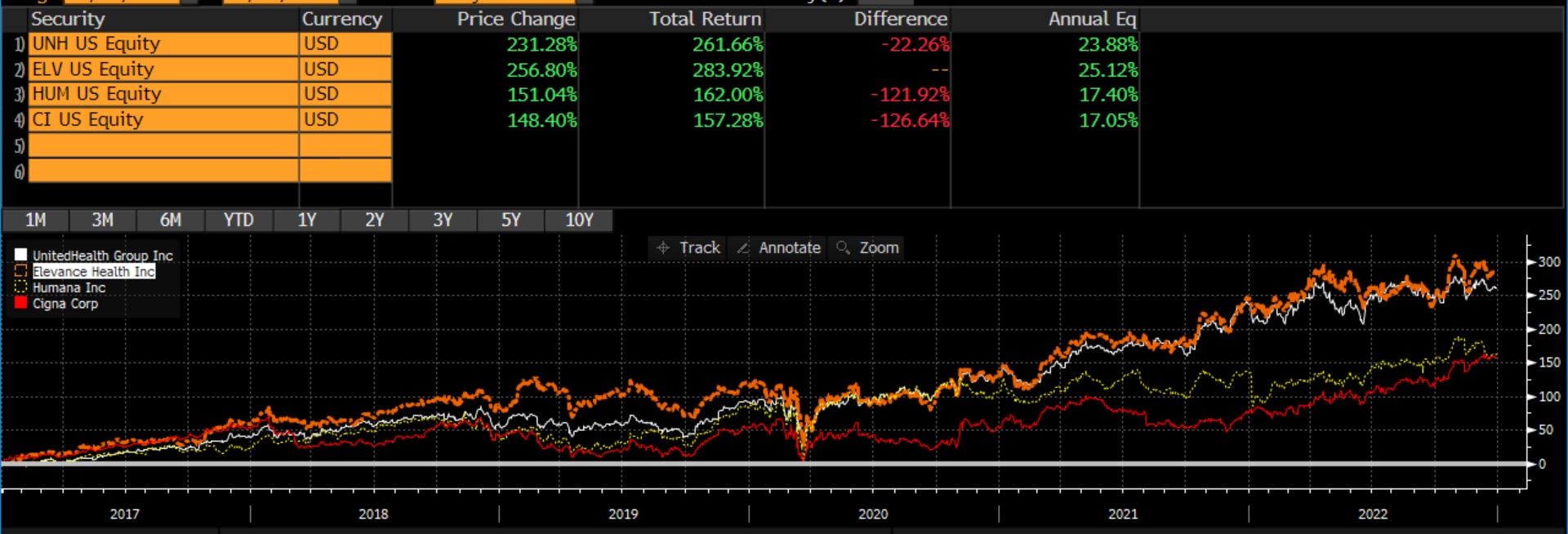

Le società quotate in borsa nello stesso settore includono UnitedHealth (UNH), Cigna Health Insurance (CI) e Humana Health Insurance (HUM). Negli ultimi 5 anni le 4 maggiori società nel settore hanno fornito ottimi rendimenti agli azionisti, superando quello del mercato americano.

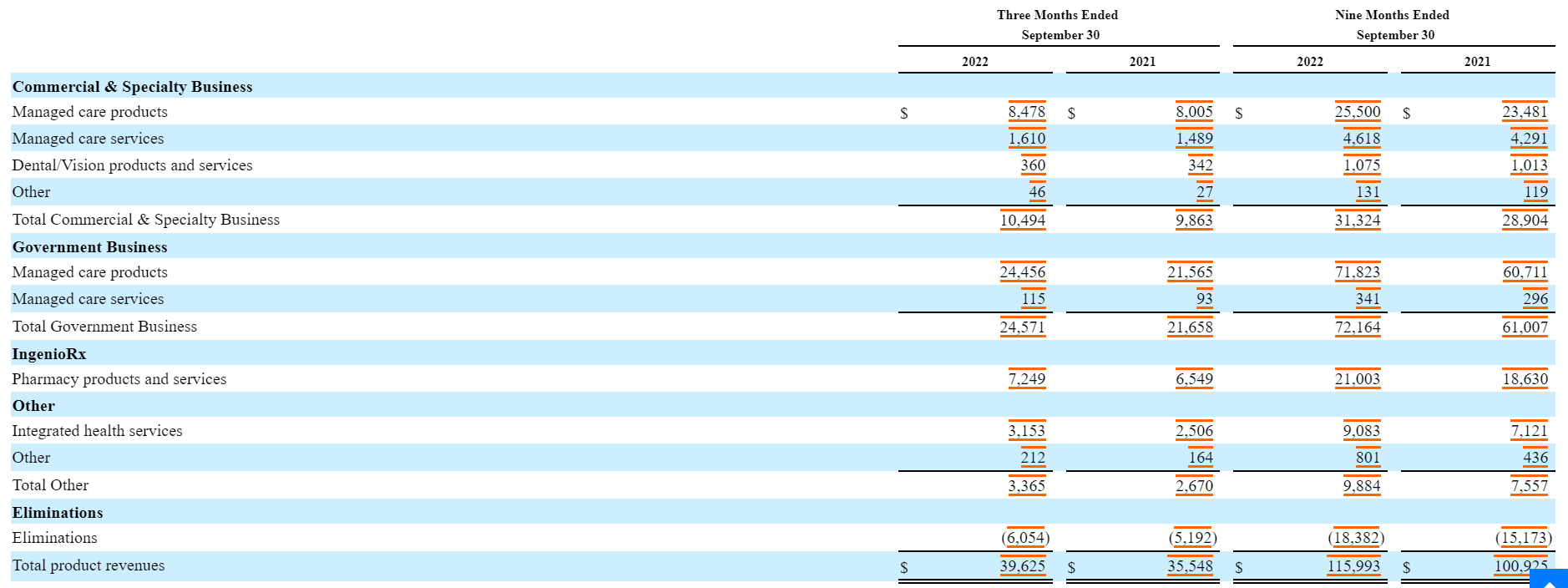

ELV ha una variegata differenziazione dei ricavi; raccogliendo i premi sanitari li investe in titoli di stato che tiene fine a scadenza, quindi il rialzo dei tassi è un fattore positivo. Inoltre è attiva anche nei benefici sanitari per i dipendenti ed offre servizi sanitari specializzati. L’ultimo spaccato dei ricavi dei primi 9 mesi del 2022 mostra una visione accurata della resistenza e della diversificazione della società.

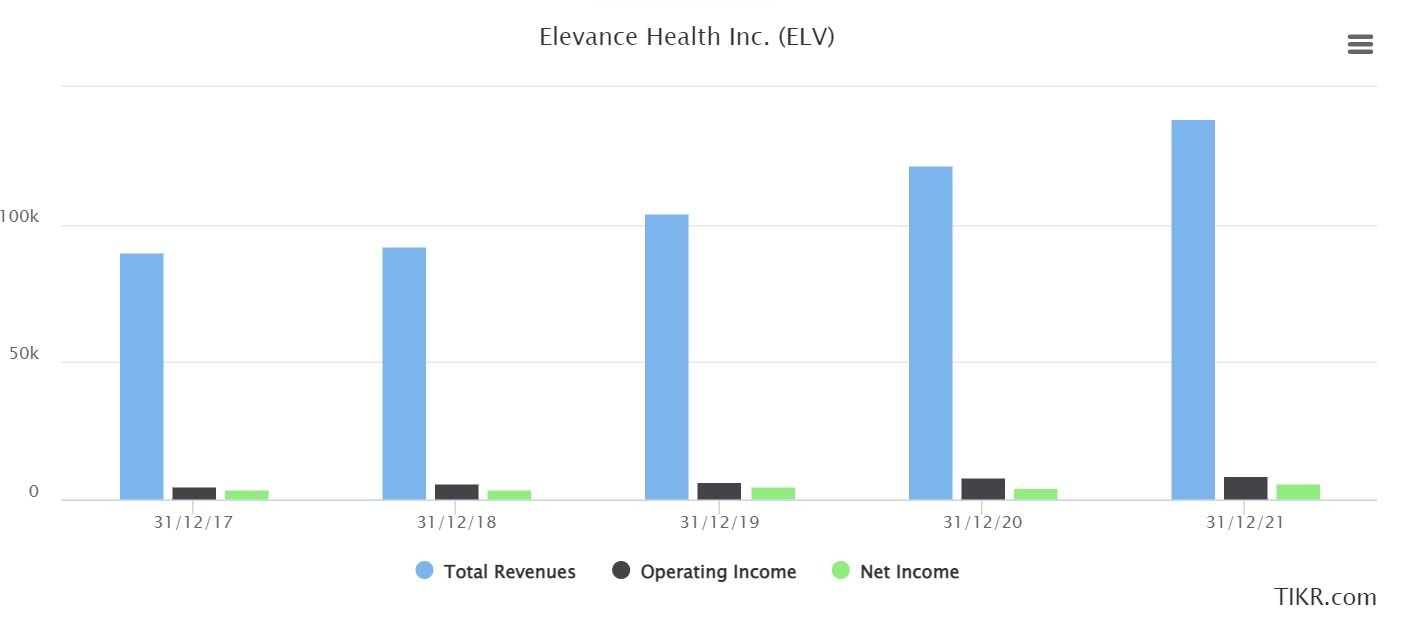

Il fatturato complessivo è cresciuto di circa il 15% nei primi nove mesi del 2022. La parte più rilevante dell’aumento dei ricavi è organico [circa il 90%], nonostante nel 2022 la società ha fatto acquisizioni per 637 milioni di dollari. Sia il margine operativo che l’utile netto sono in crescita in maniera costante come si vede dal grafico di sotto.

Nell’ultima conference call con gli analisti a commento i dati dei nove mesi, il management ha dato diversi spunti interessanti.

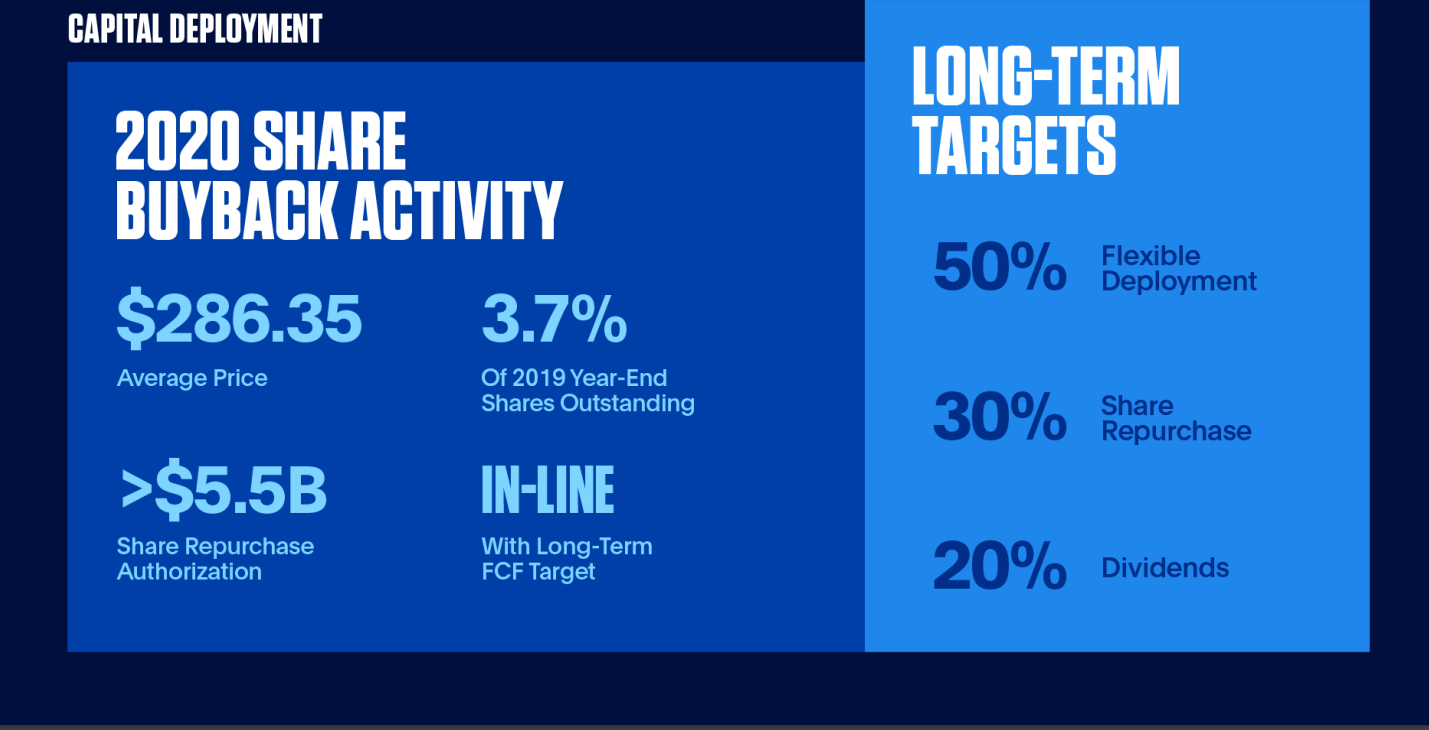

Abbiamo chiuso il terzo trimestre con un rapporto debito/capitale del 39,7% in linea con le nostre aspettative e coerente con il nostro target range. Durante il trimestre, abbiamo riacquistato circa 1,2 milioni di azioni ordinarie per 579 milioni di dollari. Dall'inizio dell'anno, siamo stati opportunisti rispetto ai riacquisti di azioni durante i periodi di volatilità del prezzo delle nostre azioni e abbiamo già riacquistato 3,7 milioni di azioni per 1,7 miliardi di dollari, superando la nostra previsione iniziale di riacquisto di almeno 1,5 miliardi di dollari nel 2022.

Le nostre attività continuano a funzionare bene con un forte slancio che prevediamo porterà nel 2023. Sebbene non forniremo indicazioni specifiche per il 2023 in questa chiamata, vorrei rivedere alcuni noti venti favorevoli e contrari che vale la pena considerare mentre continuiamo a pianificare per il 2023. A cominciare dai venti favorevoli. La continua esecuzione del nostro recupero del margine commerciale nel 2023 attraverso una sottoscrizione disciplinata per coprire la nostra visione futura delle tendenze dei costi medici, una maggiore efficienza operativa e strategie in corso per migliorare la produttività e la redditività della nostra attività commerciale basata su commissioni.

L'adesione medica è cresciuta del 5% su base annua a 47,3 milioni di membri. Nell'ultimo anno, siamo cresciuti fino a servire 2,2 milioni di consumatori in più con le nostre attività commerciali e governative che hanno registrato una crescita robusta che consolida la nostra posizione di maggiore vettore per appartenenza medica con sede negli Stati Uniti. Nel mercato dei datori di lavoro, continuiamo a guadagnare quote di mercato sulla forza della nostra posizione leader nel costo dell'assistenza e di prodotti di consumo innovativi, come la nostra suite di soluzioni di advocacy Total Health Connection. Total Health Connection è un esempio di dove stiamo offrendo un'esperienza di salute completa integrata per i consumatori, guidando i membri verso il passaggio successivo nell'assistenza attraverso un'esperienza semplice, intuitiva e personalizzata

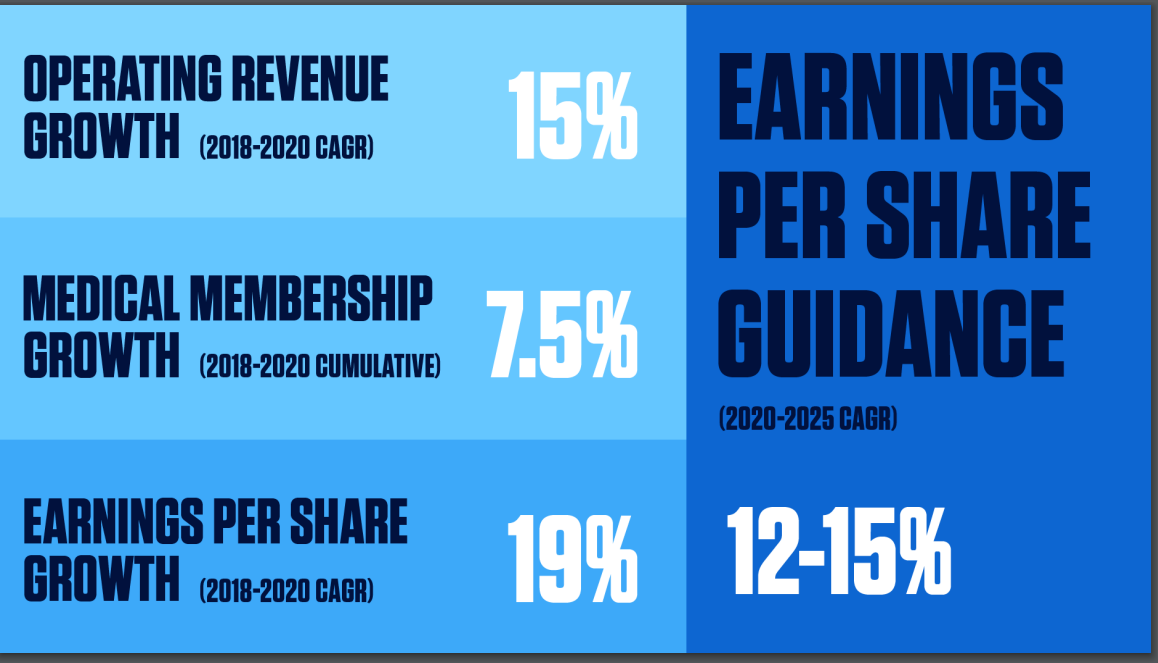

Il rendiconto finanziario mostra un flusso di cassa crescente e positivo negli ultimi esercizi con capex costanti. Il flusso di cassa libero è passato da 3,3 miliardi a 7,2 miliardi tra il 2017 e il 2021. Inoltre tenendo conto degli investimenti ELV, mantiene cassa netta per circa 10 miliardi di dollari e ha un rapporto tra debito netto e patrimonio netto di 0,6 volte. La redditività è tra il 13% e il 17%, dipendente da come viene calcolata; ma il ROE dal 2011 si attesta sempre sopra il 10%. Il management ha enunciato un target di crescita tra il 12% e il 15% nei prossimi 5 anni per l’utile per azione.

La politica di allocazione del capitale è chiara; vengono preferiti gli acquisti di azioni proprie rispetto al dividendo. La spesa media per il riacquisto è stati pari a circa 2 miliardi in media negli scorsi tre anni che rappresenta un 2% scarso della capitalizzazione media. Le azioni in circolazione sono state ridotte di circa 20 milioni negli ultimi 5 anni da 267 a 248 milioni.

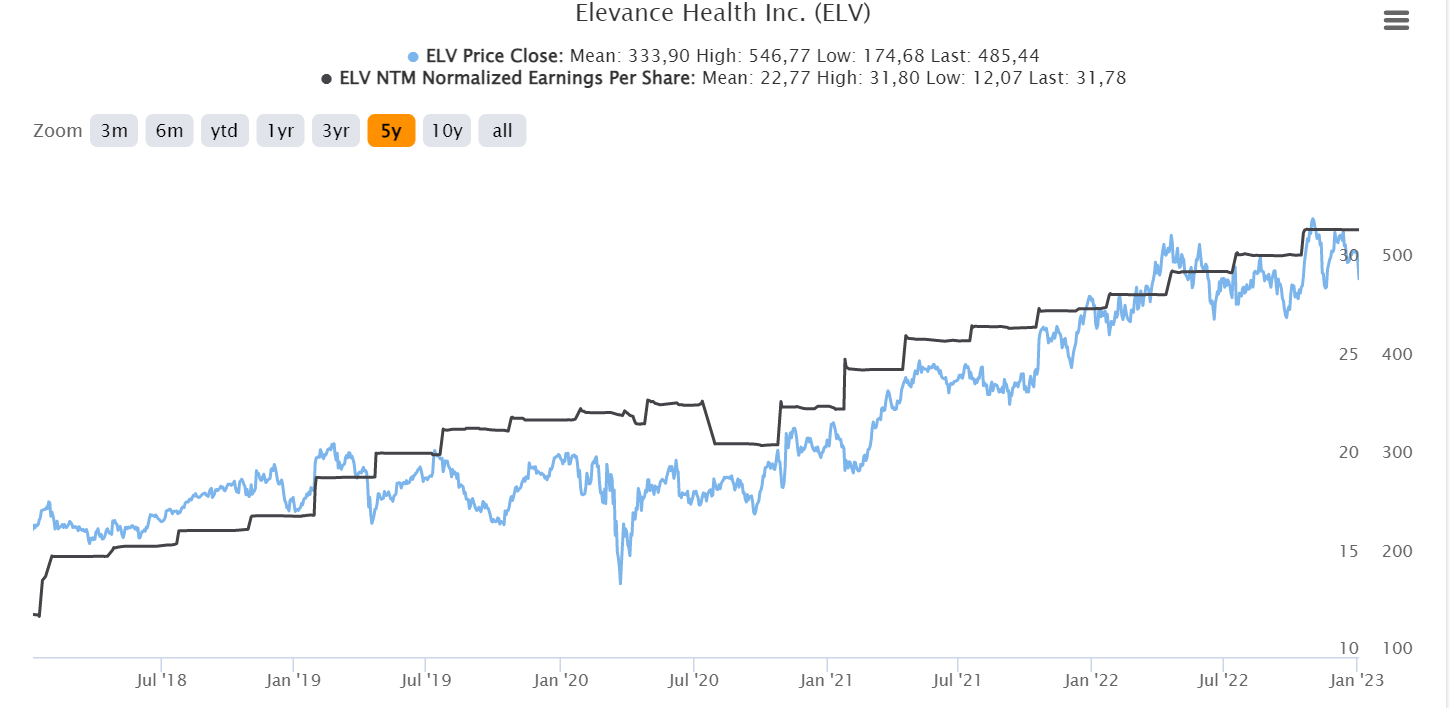

La crescita del prezzo del titolo è stata come si già scritto importante ed ha seguito l’aumento proporzionale dell’utile netto per azione. Come si nota dal 2012 al 2021 il titolo si è moltiplicato per circa 7x da 60 a 463 dollari con l’EPS che è triplicato da 8 dollari a 25 e il rimanente apprezzamento esplicato dall’aumento del multiplo prezzo utili passato da 9 a 18 volte.

Azionisti

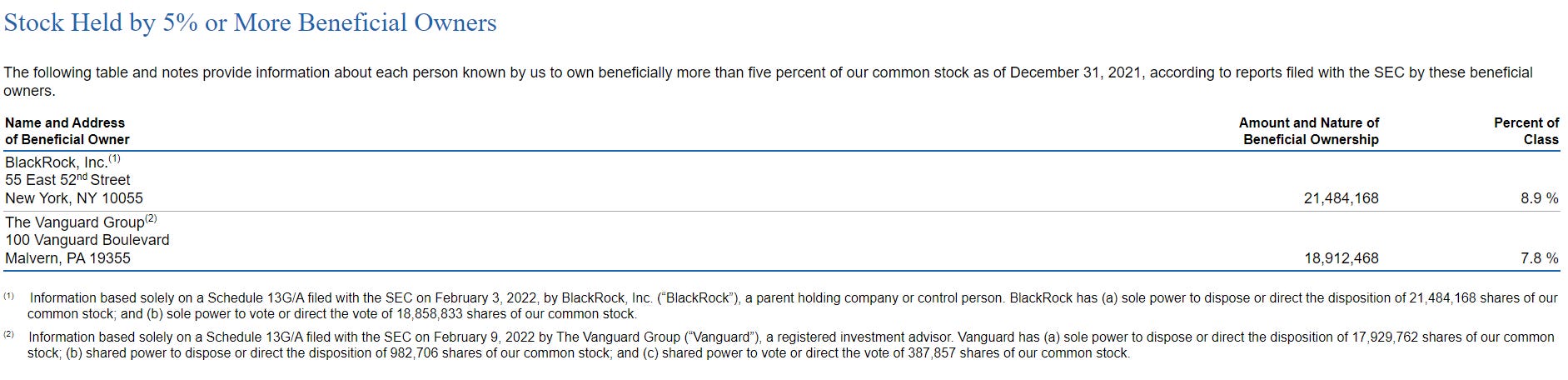

La società è una public company, con i maggiori fondi passivi che detengono il maggior numero di azioni.

Management

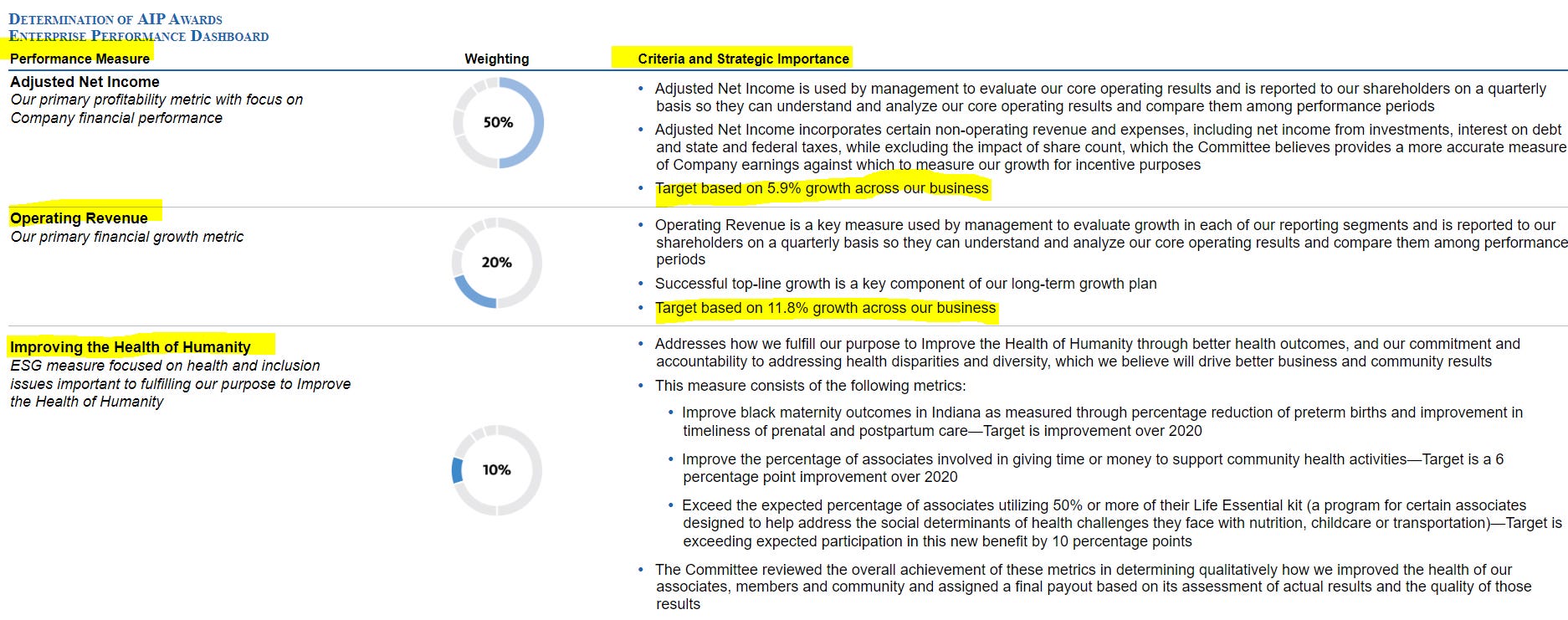

Il management non ha molte azioni, ma il piano di compensazione è fissato a tre parametri che legano i bonus all’aumento dell’utile e dei ricavi. In generale preferisco piani collegati all’evoluzione del RIC/ROE e del FCF.

Valutazione

ELV capitalizza 122 miliardi con un valore d’impresa tenendo conto della cassa in eccesso di 114 miliardi di dollari. L’EPS per il 2022 è atteso a 29 dollari, con il prezzo a 500 il rapporto prezzo utile è di 17 volte come la media a cui scambia S&P 500. Considero che nei prossimi anni l’utile per azione possa crescere in media del 13%, attraverso crescita organica, operazioni di acquisto di azioni proprie ed acquisizioni visto il basso debito in bilancio. Di conseguenza l’EPS tra 5 anni ammonterebbe a 53 dollari che allo stesso multiplo di 17 volte gli utili genera un prezzo di 901 dollari per azione pari a un tasso annuo di rendimento medio del 12%. Nella valutazione sono stato molto conservativo, in quanto la resistenza e la solidità del modello di business di ELV mi fa ritenere giusto un multiplo più vicino a 20.

Fonte

L’idea mi è venuta da Dataroma dove ELV è da fine 2019 la prima posizione nel portafoglio del fondo Brave Warrior gestito da Glenn Greenberg.

Rischi

Rischio polizze sanitarie. Anche se sembra che Medicare-for-All sia fuori discussione, altri potenziali cambiamenti politici, come un piano di opzione pubblica di Biden, potrebbero essere negativi per ELV. Gli assicuratori sanitari potrebbero svolgere un ruolo chiave in un'opzione pubblica e potrebbero persino beneficiare dell'espansione dei servizi forniti, se l'opzione pubblica si limitasse ad ampliare l'accesso all'assicurazione piuttosto che causare cambiamenti significativi nelle fonti assicurative. Tuttavia, se l'opzione pubblica crea uno scenario in cui una parte significativa della popolazione assicurativa basata sul datore di lavoro passa a piani sponsorizzati dal governo, l'attività commerciale di Anthem potrebbe risentirne.

Spese mediche. ELV è stato in grado di gestire l'aumento dei costi medici negli ultimi 10 anni, ma se i prossimi 10 anni fossero più estremi, potrebbe essere più problematico.

Impatto del COVID-19. ELV ha resistito bene al periodo COVID-19, beneficiando di un minore utilizzo nella sua attività commerciale.

Bilanci statali e locali. L'interruzione dei bilanci statali e locali può danneggiare il finanziamento dei programmi statali Medicaid e potrebbe danneggiare l'attività di Anthem. Il rischio regolatorio è il più importante, ma l’oligopolio sui cui si fonda il settore è molto robusto.

C’è ad oggi una leggera differenza tra l’andamento del prezzo e degli utili per azioni; come target di prima compera vedo bene un livello di 450 dollari per azione.

Questo articolo non rappresenta una raccomandazione di acquisto o vendita del titolo.